гҖҖгҖҖзӮәеҹ№иӮІеЈҜеӨ§зҜҖ(jiГ©)иғҪз’°(huГЎn)дҝқз”ў(chЗҺn)жҘ�(yГЁ)пјҢжҺЁеӢ•иіҮжәҗзҜҖ(jiГ©)зҙ„й«ҳж•ҲеҲ©з”�пјҢзҸҫ(xiГ n)зҷ�(fДҒ)еёғгҖҠз’°(huГЎn)еўғдҝқиӯ·гҖҒзҜҖ(jiГ©)иғҪзҜҖ(jiГ©)ж°ҙй …зӣ®дјҒжҘ�(yГЁ)жүҖеҫ—зЁ…е„�(yЕҚu)жғ зӣ®йҢ„пјҲ2021е№ҙзүҲпјүгҖӢе’ҢгҖҠиіҮжәҗз¶ңеҗҲеҲ©з”ЁдјҒжҘ�(yГЁ)жүҖеҫ—зЁ…е„�(yЕҚu)жғ зӣ®йҢ„пјҲ2021е№ҙзүҲпјүгҖ�пјҢжңүй—ңдәӢй …е…¬е‘ҠеҰӮдёӢпјҡ

гҖҖгҖҖдёҖгҖҒгҖҠз’°(huГЎn)еўғдҝқиӯ�гҖҒзҜҖ(jiГ©)иғҪзҜҖ(jiГ©)ж°ҙй …зӣ®дјҒжҘ�(yГЁ)жүҖеҫ—зЁ…е„�(yЕҚu)жғ зӣ®йҢ„пјҲ2021е№ҙзүҲпјүгҖӢе’ҢгҖҠиіҮжәҗз¶ңеҗҲеҲ©з”ЁдјҒжҘ�(yГЁ)жүҖеҫ—зЁ…е„�(yЕҚu)жғ зӣ®йҢ„пјҲ2021е№ҙзүҲпјүгҖӢиҮӘ2021е№�1жң�1ж—Ҙиө·ж–ҪиЎҢгҖ�

гҖҖгҖҖдәҢгҖҒдјҒжҘ�(yГЁ)еҫһдәӢеұ¬дәҺгҖҠиІЎж”ҝйғЁ еңӢ家稅еӢҷзёҪеұҖ еңӢ家зҷ�(fДҒ)еұ•ж”№йқ©е§”й—ңдәҺе…¬еёғз’�(huГЎn)еўғдҝқиӯ·зҜҖ(jiГ©)иғҪзҜҖ(jiГ©)ж°ҙй …зӣ®дјҒжҘ�(yГЁ)жүҖеҫ—зЁ…е„�(yЕҚu)жғ зӣ®йҢ„пјҲи©ҰиЎҢпјүзҡ„йҖҡзҹҘгҖӢпјҲиІЎзЁ…гҖ�2009гҖ�166иҷҹпјүе’ҢгҖҠиІЎж”ҝйғЁ еңӢ家稅еӢҷзёҪеұҖ еңӢ家зҷ�(fДҒ)еұ•ж”№йқ©е§”й—ңдәҺеһғеңҫеЎ«еҹӢжІјж°Јзҷ�(fДҒ)йӣ»еҲ—е…�<з’�(huГЎn)еўғдҝқиӯ�гҖҒзҜҖ(jiГ©)иғҪзҜҖ(jiГ©)ж°ҙй …зӣ®дјҒжҘ�(yГЁ)жүҖеҫ—зЁ…е„�(yЕҚu)жғ зӣ®йҢ„пјҲи©ҰиЎҢпј�>зҡ„йҖҡзҹҘгҖӢпјҲиІЎзЁ…гҖ�2016гҖ�131иҷҹпјүдёӯзӣ®йҢ„иҰҸ(guД«)е®ҡиҢғеңҚзҡ„й …зӣ®пј�2021е№�12жң�31ж—ҘеүҚе·ІйҖІе…Ҙе„�(yЕҚu)жғ жңҹзҡ�пјҢеҸҜжҢүж”ҝзӯ–иҰҸ(guД«)е®ҡз№јзә�(xГ№)дә«еҸ—иҮіжңҹж»ҝзӮәжӯ�пјӣдјҒжҘ�(yГЁ)еҫһдәӢеұ¬дәҺгҖҠз’°(huГЎn)еўғдҝқиӯ·гҖҒзҜҖ(jiГ©)иғҪзҜҖ(jiГ©)ж°ҙй …зӣ®дјҒжҘ�(yГЁ)жүҖеҫ—зЁ…е„�(yЕҚu)жғ зӣ®йҢ„пјҲ2021е№ҙзүҲпјүгҖӢиҰҸ(guД«)е®ҡиҢғеңҚзҡ„й …зӣ®пјҢиӢҘ2020е№�12жң�31ж—ҘеүҚе·ІеҸ–еҫ—第дёҖзӯҶз”ҹз”�(chЗҺn)з¶�(jД«ng)зҮҹ收е…�пјҢеҸҜеңЁеү©дҪҷжңҹйҷҗдә«еҸ—ж”ҝзӯ–е„Ә(yЕҚu)жғ иҮіжңҹж»ҝзӮәжӯўгҖ�

гҖҖгҖҖдё�гҖҒдјҒжҘ�(yГЁ)еҫһдәӢиіҮжәҗз¶ңеҗҲеҲ©з”Ёеұ¬дәҺгҖҠиІЎж”ҝйғЁ еңӢ家稅еӢҷзёҪеұҖ еңӢ家зҷ�(fДҒ)еұ•ж”№йқ©е§”й—ңдәҺе…¬еёғиіҮжәҗз¶ңеҗҲеҲ©з”ЁдјҒжҘӯ(yГЁ)жүҖеҫ—зЁ…е„�(yЕҚu)жғ зӣ®йҢ„пјҲ2008е№ҙзүҲпјүзҡ„йҖҡзҹҘгҖӢпјҲиІЎзЁ…гҖ�2008гҖ�117иҷҹпјүдёӯзӣ®йҢ„иҰҸ(guД«)е®ҡиҢғең�пјҢдҪҶдёҚеұ¬дәҺгҖҠиіҮжәҗз¶ңеҗҲеҲ©з”ЁдјҒжҘ�(yГЁ)жүҖеҫ—зЁ…е„�(yЕҚu)жғ зӣ®йҢ„пјҲ2021е№ҙзүҲпјүгҖӢиҰҸ(guД«)е®ҡиҢғеңҚзҡ„пјҢеҸҜжҢүж”ҝзӯ–иҰҸ(guД«)е®ҡз№јзә�(xГ№)дә«еҸ—е„�(yЕҚu)жғ иҮі2021е№�12жң�31ж—ҘжӯўгҖ�

гҖҖгҖҖеӣӣгҖҒзЁ…еӢҷж©ҹй—ңеңЁеҗҺзәҢ(xГ№)з®ЎзҗҶдё�пјҢеҰӮдёҚиғҪжә–зўәеҲӨе®ҡдјҒжҘӯ(yГЁ)еҫһдәӢзҡ„й …зӣ®жҳҜеҗҰеұ¬дәҺгҖҠз’°(huГЎn)еўғдҝқиӯ�гҖҒзҜҖ(jiГ©)иғҪзҜҖ(jiГ©)ж°ҙй …зӣ®дјҒжҘ�(yГЁ)жүҖеҫ—зЁ…е„�(yЕҚu)жғ зӣ®йҢ„пјҲ2021е№ҙзүҲпјүгҖ�пјҢд»ҘеҸҠиіҮжәҗз¶ңеҗҲеҲ©з”ЁжҳҜеҗҰеұ¬дәҺгҖҠиіҮжәҗз¶ңеҗҲеҲ©з”ЁдјҒжҘ�(yГЁ)жүҖеҫ—зЁ…е„�(yЕҚu)жғ зӣ®йҢ„пјҲ2021е№ҙзүҲпјүгҖӢиҰҸ(guД«)е®ҡзҡ„иҢғеңҚпјҢеҸҜжҸҗи«ӢзңҒзҙҡд»ҘдёҠпјҲеҗ«зңҒзҙҡпјүзҷј(fДҒ)еұ•ж”№йқ©е’Ңз”ҹж…Ӣ(tГ i)з’�(huГЎn)еўғзӯүйғЁй–ҖеҮәе…·ж„ҸиҰӢгҖ�

гҖҖгҖҖдә�гҖҒгҖҠиІЎж”ҝйғЁ еңӢ家稅еӢҷзёҪеұҖ еңӢ家зҷ�(fДҒ)еұ•ж”№йқ©е§”й—ңдәҺе…¬еёғз’�(huГЎn)еўғдҝқиӯ·зҜҖ(jiГ©)иғҪзҜҖ(jiГ©)ж°ҙй …зӣ®дјҒжҘ�(yГЁ)жүҖеҫ—зЁ…е„�(yЕҚu)жғ зӣ®йҢ„пјҲи©ҰиЎҢпјүзҡ„йҖҡзҹҘгҖӢпјҲиІЎзЁ…гҖ�2009гҖ�166иҷҹпјүгҖҒгҖҠиІЎж”ҝйғЁ еңӢ家稅еӢҷзёҪеұҖ еңӢ家зҷ�(fДҒ)еұ•ж”№йқ©е§”й—ңдәҺе…¬еёғиіҮжәҗз¶ңеҗҲеҲ©з”ЁдјҒжҘӯ(yГЁ)жүҖеҫ—зЁ…е„�(yЕҚu)жғ зӣ®йҢ„пјҲ2008е№ҙзүҲпјүзҡ„йҖҡзҹҘгҖӢпјҲиІЎзЁ…гҖ�2008гҖ�117иҷҹпјүд»ҘеҸҠгҖҠиІЎж”ҝйғЁ еңӢ家稅еӢҷзёҪеұҖ еңӢ家зҷ�(fДҒ)еұ•ж”№йқ©е§”й—ңдәҺеһғеңҫеЎ«еҹӢжІјж°Јзҷ�(fДҒ)йӣ»еҲ—е…�<з’�(huГЎn)еўғдҝқиӯ�гҖҒзҜҖ(jiГ©)иғҪзҜҖ(jiГ©)ж°ҙй …зӣ®дјҒжҘ�(yГЁ)жүҖеҫ—зЁ…е„�(yЕҚu)жғ зӣ®йҢ„пјҲи©ҰиЎҢпј�>зҡ„йҖҡзҹҘгҖӢпјҲиІЎзЁ…гҖ�2016гҖ�131иҷҹпјүиҮ�2022е№�1жң�1ж—Ҙиө·е»ўжӯўгҖ�

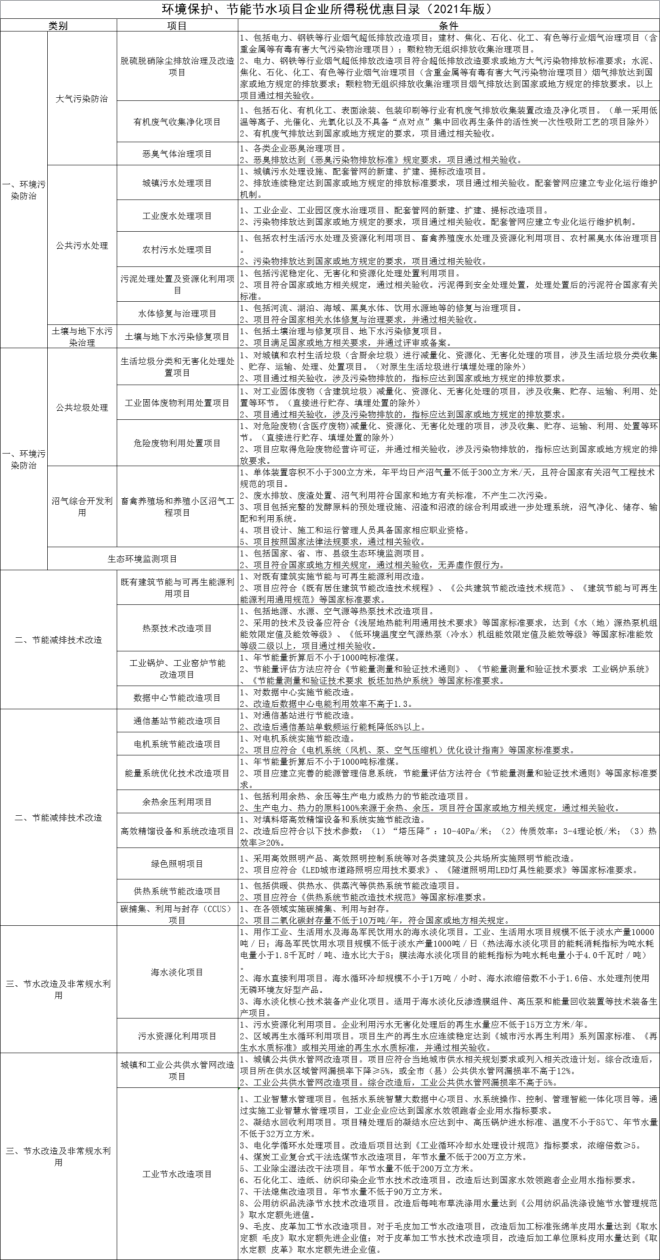

гҖҖгҖҖйҷ„件пј�1.з’�(huГЎn)еўғдҝқиӯ�гҖҒзҜҖ(jiГ©)иғҪзҜҖ(jiГ©)ж°ҙй …зӣ®дјҒжҘ�(yГЁ)жүҖеҫ—зЁ…е„�(yЕҚu)жғ зӣ®йҢ„пјҲ2021е№ҙзүҲпј�

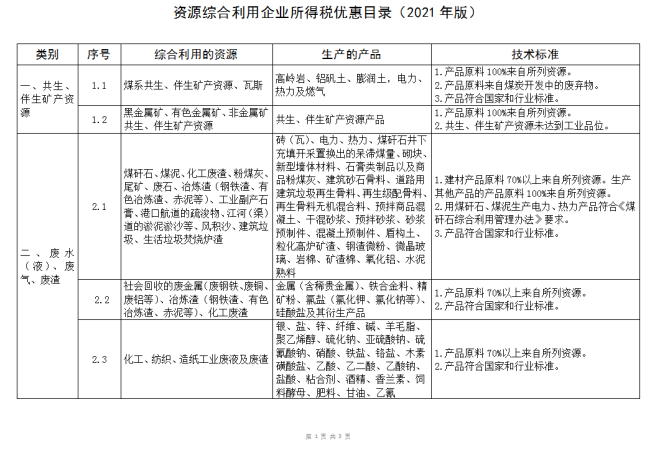

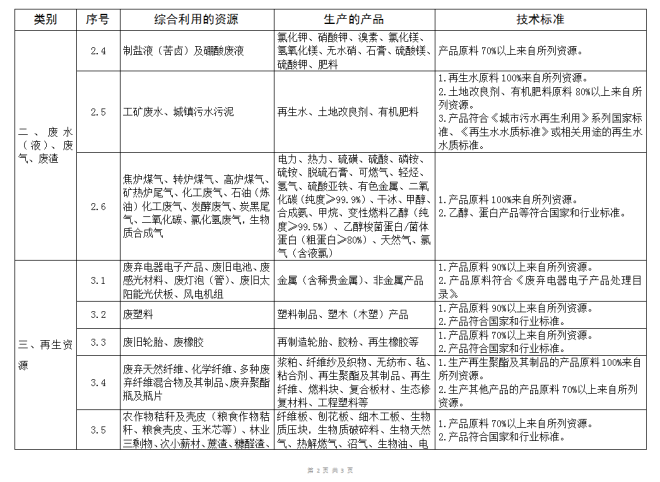

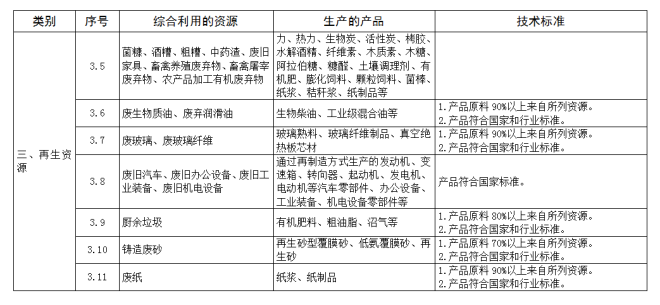

гҖҖгҖҖгҖҖгҖҖ 2.иіҮжәҗз¶ңеҗҲеҲ©з”ЁдјҒжҘӯ(yГЁ)жүҖеҫ—зЁ…е„�(yЕҚu)жғ зӣ®йҢ„пјҲ2021е№ҙзүҲпј�

иІЎж”ҝйғ� еңӢ家稅еӢҷзёҪеұҖ еңӢ家зҷ�(fДҒ)еұ•ж”№йқ©е§” з”ҹж…Ӣ(tГ i)з’�(huГЎn)еўғйғЁ

2021е№�12жң�16ж—�

гҖҖгҖҖйҷ„件1пј�

гҖҖгҖҖйҷ„件2пј�