ŃĆĆŃĆĆńé║µÄ©ÕŗĢĶ│ćµ║ÉńČ£ÕÉłÕł®ńö©ĶĪīµź�(y├©)µīüń║ī(x├╣)ÕüźÕ║ĘńÖ�(f─ü)Õ▒Ģ’╝īµŚźÕēŹ’╝īĶ▓Īµö┐ķā©ŃĆüÕ£ŗÕ«Čń©ģÕŗ�(w├╣)ńĖĮÕ▒ĆÕŹ░ńÖ╝(f─ü)ŃĆŖķŚ£(gu─ün)õ║ÄÕ«īÕ¢äĶ│ćµ║ÉńČ£ÕÉłÕł®ńö©Õó×ÕĆ╝ń©ģµö┐ńŁ¢ńÜäÕģ¼ÕæŖŃĆŗ’╝łĶ▓Īµö┐ķā� ń©ģÕŗÖ(w├╣)ńĖĮÕ▒ĆÕģ¼ÕæŖ2021Õ╣┤ń¼¼40ĶÖ¤’╝ē’╝łõ╗źõĖŗń░Īń©▒ń¼¼40 ĶÖ¤Õģ¼ÕæŖ’╝ē’╝īµśÄńó║Ķć¬2022Õ╣�3µ£�1µŚźĶĄĘÕ¤�(zh├Ł)ĶĪīµ¢░ńÜäĶ│ćµ║ÉńČ£ÕÉłÕł®ńö©Õó×ÕĆ╝ń©ģµö┐ńŁ¢ŃĆéÕģČõĖ�’╝īń¼”ÕÉłµóØõ╗ČńÜäõ╝üµźŁ(y├©)’╝īÕ╗óķŗ╝ķÉĄÕÅ»µīē30%ķĆĆń©�ŃĆ�

ŃĆĆŃĆĆń¼�40ĶÖ¤Õģ¼ÕæŖĶłćÕĤõŠåńÜäĶ│ćµ║ÉńČ£ÕÉłÕł®ńö©Õó×ÕĆ╝ń©ģµö┐ńŁ¢ńøĖµ»öµ£ēÕō¬õ║øķćŹÕż¦Ķ«ŖÕī�’╝¤Õ░ŹÕ╗óķŗ╝ķÉĄĶĪīµź�(y├©)õ╣āĶć│µĢ┤ÕĆŗķŗ╝ķÉĄĶĪīµź�(y├©)ńÖ�(f─ü)Õ▒Ģµ£ēõĮĢÕĮ▒ķ¤�’╝¤Õłåµ×ÉÕ”éõĖŗ’╝Ü

ŃĆĆŃĆĆ01 Õó×ÕŖĀõ║åÕåŹńö¤Ķ│ćµ║ÉÕø×µöČń┤Źń©ģõ║║Ķ©łń©ģµ¢╣µ│ĢńÜäķüĖµō�

ŃĆĆŃĆĆÕŠ×õ║ŗÕåŹńö¤Ķ│ćµ║ÉÕø×µöČńÜäÕó×ÕĆ╝ń©ģõĖĆĶł¼ń┤Źń©ģõ║║ķŖĘÕö«ÕģȵöČĶ│╝ńÜäÕåŹńö¤Ķ│ćµ║É’╝īÕÅ»õ╗źķüĖµōćķü®ńö©ń░ĪµśōĶ©łń©ģµ¢╣µ│ĢõŠØńģ�3%ÕŠüµöČńÄćĶ©łń«Śń╣│ń┤ŹÕó×ÕĆ╝ń©ģ’╝īµł¢ķü®ńö©õĖĆĶł¼Ķ©łń©ģµ¢╣µ│ĢĶ©łń«Śń╣│ń┤ŹÕó×ÕĆ╝ń©ģŃĆ�

ŃĆĆŃĆĆÕģ®ń©«Ķ©łń©ģµ¢╣µ│Ģµ£ēõĮĢõĖŹÕÉī’╝īµ£ēõĮĢÕĮ▒ķ¤┐’╝¤

ŃĆĆŃĆĆń░ĪµśōĶ©łń©ģµś»µīēõĖŹÕɽń©ģķŖĘÕö«ķĪŹńÜ�3%õŠåĶ©łń©�’╝īõĖöķĆ▓ķĀģńÖ�(f─ü)ńź©õĖŹÕÅ»õ╗źµŖĄµēŻ’╝øĶĆīõĖĆĶł¼Ķ©łń©ģµ¢╣µ│�’╝īµś»µīēķŖĘķĀģń©ģķĪŹŌĆöķĆ▓ķĀģń©ģķĪŹńÜäÕó×ÕĆ╝ķā©ÕłåńÜä13%õŠåĶ©łń©ģŃĆéÕåŹńö¤Ķ│ćµ║ÉÕø×µöČń┤Źń©ģõ║║ÕÅ»õ╗źķüĖµōćń░ĪµśōĶ©łń©ģ’╝īµĖøĶ╝ĢÕģČń©ģµöČĶ▓ĀµōöŃĆéńĢČńä�’╝īķüĖµōćń░ĪµśōĶ©łń©ģµ¢╣Õ╝Åķ£ĆĶ”üõĖĆÕ«ÜńÜäĶ│ćĶ│¬(zh├¼)µóØõ╗ČŃĆ�

ŃĆĆŃĆĆÕŠ×õ║ŗÕ╗óķŗ╝Õø×µöČŃĆüÕŖĀÕĘ�ŃĆüĶ▓┐(m├Āo)µśōńÜäõ╝üµźŁ(y├©)ÕÅ»õ╗źķüĖµōćń░ĪµśōĶ©łń©ģ’╝īķ¢ŗÕģ�3%Õó×ÕĆ╝ń©ģńÖ�(f─ü)ńź©ŃĆéÕ░Źõ║Äń¼”ÕÉłÕĘźõ┐Īķā©Õ╗óķŗ╝ķÉĄÕŖĀÕĘźµ║¢ÕģźńÜäõ╝üµźŁ(y├©)’╝īńö▒õ║ÄÕÅ»õ╗źõ║½ÕÅŚÕŹ│ÕŠüÕŹ│ķĆƵö┐ńŁ¢’╝īµēĆõ╗ź’╝īÕ£©õĖĆÕ«Üń©ŗÕ║”õĖŖÕÅ»õ╗źµÄźÕÅŚ3%Õó×ÕĆ╝ń©ģńÖ�(f─ü)ńź�’╝īÕ╣Čķ¢ŗÕģĘ13%ķŖĘķĀģńÖ�(f─ü)ńź©’╝īÕó×ÕĆ╝ń©ģÕó×ÕĆ╝ķā©ÕłåÕÅ»õ║½ÕÅŚÕŹ│ÕŠüÕŹ│ķĆĆŃĆéõĮåµś»Õ░Źõ║Äķŗ╝Õ╗ĀĶĆīĶ©Ć’╝īńö▒õ║ĵłÉµØÉķŖĘÕö«µś»ķ¢ŗÕģĘ13%ńÜäķŖĘķĀģńÖ╝(f─ü)ńź©’╝īÕ”éµ×£ķĆ▓ķĀģńÖ�(f─ü)ńź©ńé║3%’╝īÕó×ÕĆ╝ń©ģÕó×ÕŖĀµśÄķĪ»’╝īķŗ╝Õ╗ĀµłÉµ£¼ÕŗóÕ┐ģÕó×ÕŖ�’╝īµł¢ķĆÜķüÄÕŻōõĮÄÕ╗óķŗ╝ķććĶ│╝Õā╣µĀ╝õŠåĶĮē(zhuŪÄn)ń¦�ŃĆ�

ŃĆĆŃĆĆ02 Õ╝ĘĶ¬┐(di├Āo)ÕåŹńö¤Ķ│ćµ║ÉńÜäńē®ńÉåµĆ¦Ķ│¬(zh├¼)ĶÖĢńÉå

ŃĆĆŃĆƵ£¼Õģ¼ÕæŖµēĆń©▒ÕåŹńö¤Ķ│ćµ║É’╝īµś»µīćÕ£©ńżŠµ£āńö¤ńö�(chŪÄn)ÕÆīńö¤µ┤╗µČłĶ▓╗ķüÄń©ŗõĖŁńö�(chŪÄn)ńö¤ńÜä’╝īÕĘ▓ńČ�(j─½ng)Õż▒ÕÄ╗ÕĤµ£ēÕģ©ķā©µł¢ķā©ÕłåõĮ┐ńö©Õā╣ÕĆ�’╝īńČō(j─½ng)ķüÄÕø×µö�ŃĆüÕŖĀÕĘźĶÖĢńÉ�’╝īĶāĮÕżĀõĮ┐ÕģČķ揵¢░ńŹ▓ÕŠŚõĮ┐ńö©Õā╣ÕĆ╝ńÜäÕÉäń©«Õ╗óµŻäńē�ŃĆéÕģČõĖ�’╝īÕŖĀÕĘźĶÖĢńÉåÕāģķÖÉõ║ĵĖģµ┤ŚŃĆüµīæķü�ŃĆüńĀ┤ńó�ŃĆüÕłćÕē�ŃĆüµŗåĶ¦�ŃĆüµēōÕīģńŁēµö╣Ķ«ŖÕåŹńö¤Ķ│ćµ║ÉÕ»åÕ║”ŃĆüµ┐ĢÕ║”ŃĆüķĢĘÕ║�ŃĆüń▓Śń┤�ŃĆüĶ╗¤ńĪ¼ńŁēńē®ńÉåµĆ¦ńŗĆńÜäń░ĪÕ¢«ÕŖĀÕĘźŃĆ�

ŃĆĆŃĆĆĶłćõ╣ŗÕēŹµ¢ćõ╗ČÕŹĆ(q┼½)Õł�’╝�

ŃĆĆŃĆĆÕ╝ĘĶ¬┐(di├Āo)ńÜ䵜»ńē®ńÉåµĆ¦Ķ│¬(zh├¼)ńÜäĶÖĢńÉ�’╝īÕīģÕɽµ£Ćńé║ń░ĪÕ¢«ńÜäÕŖĀÕĘźĶÖĢńÉåµōŹõĮ£’╝īÕ”éµīæķüĖŃĆüµĖģµ┤ŚńŁēŃĆ�

ŃĆĆŃĆĆ03 Ķ”�(gu─½)Õ«ÜÕ░ŹķüĢµ│ĢĶ▓Īµö┐Ķ┐öķéäŃĆüńŹÄĶŻ£ńÜäÕ░ćµ£āĶ┐Įń®ČĶ▓¼õ╗╗

ŃĆĆŃĆĆÕÉäń┤ÜĶ▓Īµö┐ŃĆüõĖ╗ń«Īķā©ķ¢ĆÕÅŖÕģČÕĘźõĮ£õ║║ÕōĪ’╝īÕŁśÕ£©ķüĢµ│ĢķüĢĶ”�(gu─½)ńĄ”õ║łÕŠ×õ║ŗÕåŹńö¤Ķ│ćµ║ÉÕø×µöȵź�(y├©)Õŗ�(w├╣)ńÜäń┤Źń©ģõ║║Ķ▓Īµö┐Ķ┐öķéäŃĆüńŹÄĶŻ£ĶĪīńé║ńÜä’╝īõŠØµ│ĢĶ┐Įń®ČńøĖµć�(y─½ng)Ķ▓¼õ╗╗ŃĆ�

ŃĆĆŃĆĆķĆÖµś»õ╗Ćõ╣łµäŵĆ�’╝�

ŃĆĆŃĆĆÕ£░µ¢╣µö┐Õ║£Ķ┐öķéäÕó×ÕĆ╝ń©ģÕÅ»ĶāĮµłÉńé║µŁĘÕÅ▓’╝īÕ£░µ¢╣Ķ▓Īµö┐ĶŻ£Ķ▓╝ńÜäĶĘ»ÕŁÉÕż¦µ”éńÄćµ£āĶó½ÕĀĄµŁ�’╝øµ¢░µö┐ńŁ¢õ╣ŗÕÉÄķćØÕ░ŹÕ╗óķŗ╝ķÉĄĶĪīµź�(y├©)’╝īµ£ēõĖöÕāģµ£ēÕĘźõ┐Īķā©µ║¢ÕģźÕ¤║Õ£░µēŹµ£ēķĆĆń©ģµö┐ńŁ�ŃĆéńøĖķŚ�(gu─ün)µö┐ńŁ¢Ķ”�(gu─½)իܵ£āõĮ┐Ķ▓Īµö┐Ķ┐öĶŻ�ŃĆüńŹÄĶŻ£µø┤µ£ēķćØÕ░ŹµĆ�’╝īµø┤Ķ”�(gu─½)Ķī�ŃĆ�

ŃĆĆŃĆĆ04 Ķ│ćµ║ÉńČ£ÕÉłÕł®ńö©ķĆĆń©ģµóØõ╗ȵ£ēÕó×µ£ēµĖ�

ŃĆĆŃĆƵ¢░Õó×ńÜäķĆĆń©ģµóØõ╗ČõĖ╗Ķ”üÕīģµŗ¼’╝ÜõĖƵś»µöČĶ│╝ÕåŹńö¤Ķ│ćµ║ɵćē(y─½ng)ÕÅ¢ÕŠŚÕÉłµ│ĢµåæĶŁē’╝īµ£¬µīēĶ”Å(gu─½)Õ«ÜÕÅ¢ÕŠŚÕÉłµ│ĢµåæĶŁēńÜä’╝īĶ®▓ķā©ÕłåķŖĘÕö«µöČÕģźõĖŹÕŠŚķĆĆń©�’╝øõ║īµś»Õ╗║ń½ŗµöČĶ│╝Ķć║Ķ│�’╝īÕ╣ČÕ░ŹĶć║Ķ│¼ńÜäÕģ�(n├©i)Õ«╣µ£ēĶ®│ń┤░Ķ”üµ▒é’╝īõ┐āõĮ┐ÕåŹńö¤Ķ│ćµ║ÉÕø×µöČõ╝üµź�(y├©)Õģ©ķØóķććķøåÕÆīĶ©śķīäµöČĶ│╝ÕåŹńö¤Ķ│ćµ║ÉńÜäõ┐Īµü»’╝īńé║ń©ģÕŗÖ(w├╣)µ®¤ķŚ£(gu─ün)ķĆÜķüÄÕÉÄń║ī(x├╣)ń«ĪńÉåµĀĖµ¤źõ╝üµźŁ(y├©)µź�(y├©)Õŗ�(w├╣)ńÜäń£¤Õ»”µĆ¦µÅÉõŠøõ║åÕ¤║ńżÄ(chŪö)ŃĆ�

ŃĆĆŃĆƵöŠÕ»¼ńÜäµóØõ╗ČõĖ╗Ķ”üÕīģµŗ¼’╝ÜõĖƵś»Õ░Źõ║ÄŃĆŖÕŹ▒ķܬÕ╗óńē®ńČō(j─½ng)ńć¤Ķ©▒ÕÅ»ĶŁēŃĆŗńö▒ń£üń┤ÜÕÅŖõ╗źõĖŖńÆ░(hu├Īn)Õóāõ┐ØĶŁĘķā©ķ¢ĆķĀÆńÖ╝(f─ü)µöŠÕ»¼Õł░ń£üń┤ܵł¢ÕĖéń┤Üńö¤µģŗ(t├Āi)ńÆ�(hu├Īn)Õóāķā©ķ¢ĆķĀÆńÖ╝(f─ü)’╝øõ║īµś»Õ░Źõ║ÄõĖŹÕŠŚķĆĆń©ģńÜäńÆ�(hu├Īn)õ┐�ŃĆüń©ģµöČĶÖĢńĮ░ķćæķĪŹńö▒1ĶɼÕģāµÅÉķ½śÕł�10ĶɼÕģā’╝īÕÉīµÖéõĖŹÕŠŚķĆĆń©ģńÜäĶĄĘÕ¦ŗµÖéķ¢ōõ╣¤ńö▒ŌĆ£Ķć¬ĶÖĢńĮ░µ▒║Õ«ÜõĖŗķüöńÜäµ¼Īµ£łĶĄĘ36ÕĆŗµ£łÕģ�(n├©i)ŌĆØĶ¬┐(di├Āo)µĢ┤ńé║ŌĆ£Ķć¬ĶÖĢńĮ░µ▒║Õ«ÜõĮ£Õć║ńÜäńĢȵ£łĶĄĘ6ÕĆŗµ£łÕģ�(n├©i)õĖŹÕŠŚõ║½ÕÅŚµ£¼Õģ¼ÕæŖĶ”Å(gu─½)Õ«ÜńÜäÕó×ÕĆ╝ń©ģÕŹ│ÕŠüÕŹ│ķĆƵö┐ńŁ¢ŌĆ�ŃĆéõĮåÕ”éµ×£ń┤Źń©ģõ║║ķĆŻń║ī(x├╣)12ÕĆŗµ£łÕģ�(n├©i)ńÖ�(f─ü)ńö¤Õģ®µ¼Īõ╗źõĖŖń¼¼40ĶÖ¤Õģ¼ÕæŖń¼¼õĖēµóØń¼¼’╝łõ║ī’╝ēķĀģń¼¼7ķ╗×Ķ”Å(gu─½)Õ«ÜńÜäµāģÕĮóńÜ�’╝īĶć¬ń¼¼õ║īµ¼ĪĶÖĢńĮ░µ▒║Õ«ÜõĮ£Õć║ńÜäńĢȵ£łĶĄ�36ÕĆŗµ£łÕģ�(n├©i)õĖŹÕŠŚõ║½ÕÅŚÕģ¼ÕæŖĶ”�(gu─½)Õ«ÜńÜäÕó×ÕĆ╝ń©ģÕŹ│ÕŠüÕŹ│ķĆƵö┐ńŁ¢ŃĆ�

ŃĆĆŃĆĆķĆÖķĆÅķ£▓Õć║õ╗Ćõ╣łõ┐Īµü�’╝�

ŃĆĆŃĆĆÕ░ŹÕø×µöČÕåŹńö¤Ķ│ćµ║ÉńøĖķŚ�(gu─ün)ńÖ�(f─ü)ńź©ķĆ▓ĶĪīõ║åÕģĘķ½öĶ”üµ▒�’╝īķÖżķüöõĖŹÕł░ĶĄĘÕŠüķ╗×ńÜäĶć¬ńäČõ║║Õż�’╝īķāĮĶ”üÕĖČńź�’╝īÕģŹń©ģńÜäõ╣¤Ķ”üķ¢ŗµÖ«ńź©’╝īĶć¬ÕłČµåæĶŁēĶ”üµłÉńé║µŁĘÕÅ▓õ║åŃĆéÕÅ”Õż¢Ķ”üµ▒éÕ╗║ń½ŗÕåŹńö¤Ķ│ćµ║ɵöČĶ│╝Ķć║Ķ│¼’╝īńĢÖÕŁś?zh├©n)µ┤�?ŃĆéń┤Źń©ģõ║║ńö│Ķ½ŗõ║½ÕÅŚÕŹ│ÕŠüÕŹ│ķĆƵö┐ńŁ¢µÖ�’╝īµćē(y─½ng)ÕÉīµÖéń¼”ÕÉł7ÕĆŗµóØõ╗Č’╝łĶ®│µāģĶ”ŗÕ”éõĖŗµ¢ćõ╗ČÕģ©µ¢ć’╝ēŃĆéµ¢░Õó×ńÜäķĆĆń©ģµóØõ╗�’╝īÕó×ÕŖĀõ║åÕ░Źń¼”ÕÉłķĆĆń©ģµóØõ╗ČńÜäĶ│ćĶ│¬(zh├¼)Õ»®µ¤ź’╝īńó║õ┐صö┐ńŁ¢ń┤ģÕł®ń£¤µŁŻĶ«ōń¼”ÕÉłµóØõ╗ČńÜäõ╝üµź�(y├©)ÕÅŚńøŖ’╝øĶĆīµöŠÕ»¼ńÜäµóØõ╗ČõĮ┐µö┐ńŁ¢Õ¤Ę(zh├Ł)ĶĪīµø┤µ¢╣õŠ┐Õ┐½µŹĘ’╝īµø┤µ£ēÕł®õ║Äõ┐āķĆ▓Õ╗óķŗ╝õ╝üµź�(y├©)ńÜäĶē»µĆ¦ńÖ╝(f─ü)Õ▒ĢŃĆ�

ŃĆĆŃĆĆńČ£ÕÉłÕł®ńö©ńÜäĶ│ćµ║ÉÕÉŹń©�ŃĆüńČ£ÕÉłÕł®ńö©ńöó(chŪÄn)ÕōüÕÆīÕŗ×ÕŗÖ(w├╣)ÕÉŹń©▒ŃĆüµŖĆĶĪ�(sh├╣)µ©Öµ║¢ÕÆīńøĖķŚ�(gu─ün)µóØõ╗ČŃĆüķĆĆń©ģµ»öõŠŗńŁēµīēńģ¦µŁżÕģ¼ÕæŖµēĆķÖäŃĆŖĶ│ćµ║ÉńČ£ÕÉłÕł®ńö©ńöó(chŪÄn)ÕōüÕÆīÕŗ×ÕŗÖ(w├╣)Õó×ÕĆ╝ń©ģÕä�(y┼Źu)µāĀńø«ķīä’╝ł2022Õ╣┤ńēł’╝ēŃĆŗńÜäńøĖķŚ£(gu─ün)Ķ”�(gu─½)Õ«ÜÕ¤Ę(zh├Ł)ĶĪ�ŃĆéÕģČõĖ�’╝īÕ╗óķŗ╝ķÉĄķü®ńö©õ║ÄĶĪ©Õģ�(n├©i)3.5’╝īĶ”Å(gu─½)Õ«ÜķĆĆń©�30%µö┐ńŁ¢ķĆ▓õĖƵŁźÕŖĀÕÜ┤’╝īķ£ĆÕģĘÕéÖÕģ®ÕĆŗµóØõ╗Č’╝Ü

ŃĆĆŃĆĆa.ń┤Źń©ģõ║║ń¼”ÕÉłÕĘźõ┐Īķā©ŃĆŖÕ╗óķŗ╝ķÉĄÕŖĀÕĘźĶĪīµźŁ(y├©)µ║¢ÕģźµóØõ╗ČŃĆŗńÜäńøĖķŚ£(gu─ün)Ķ”�(gu─½)Õ«�’╝�

ŃĆĆŃĆĆb.ķŖĘÕö«Õ░ŹĶ▒ĪÕ┐ģķĀłµś»ń¼”ÕÉłÕĘźµź�(y├©)ÕÆīõ┐Īµü»Õī¢ķā©ŃĆŖķŗ╝ķÉĄĶĪīµź�(y├©)Ķ”�(gu─½)ĶīāµóØõ╗ČŃĆŗÕ╣ČÕģ¼ÕæŖńÜäķŗ╝ķÉĄõ╝üµź�(y├©)’╝łõĖŹÕīģÕɽķæäķĆĀõ╝üµź�(y├©)’╝�ŃĆ�

ŃĆĆŃĆĆķĀ�(y├╣)Ķ©łõĖŖĶ┐░Ķ«ŖÕī�’╝īµ£āõĮ┐Õ╗óķŗ╝ÕŖĀÕĘźõ╝üµź�(y├©)ķØóĶć©Õģ®ÕĆŗķüĖµōć’╝Ü

ŃĆĆŃĆĆ01 ń¼¼õĖĆń©«µāģµ│�’╝īĶ”üµ▒éõŠøĶ▓©µ¢╣Õģ©ķā©ÕĖČńź©ķĆüĶ▓©’╝īĶć¬ÕĘ▒ķüĖµōćń░ĪµśōĶ©łń©ģµ¢╣µ│Ģ’╝īķ¢�3%ńÜäÕó×ÕĆ╝ń©ģńÖ�(f─ü)ńź©ńĄ”ķŗ╝Õ╗Ā’╝īķĆÖń©«µāģµ│üõĖŗńäĪµ│ĢķĆĆń©ģ’╝īķŗ╝Õ╗ĀķØóĶć©ķĪŹÕż¢10%ńÜäÕó×ÕĆ╝ń©ģµłÉµ£¼’╝īķø¢ńäČÕÅ»õ╗źÕł®ńö©ķććĶ│╝Õā╣µĀ╝Ķ¬┐(di├Āo)ń»Ć(ji├®)’╝īõĮåÕŹ╗ÕŠŚõĖŹÕł░õ╗╗õĮĢÕä�(y┼Źu)µā�’╝īÕøĀµŁ�’╝īķŗ╝Õ╗ĀÕż¦µ”éńÄćõĖŹµ£āµä┐µäÅµÄźÕÅŚ3%ńÜäńÖ╝(f─ü)ńź�’╝�

ŃĆĆŃĆĆ02 ń¼¼õ║īń©«µāģµ│ü’╝īÕ╗óķŗ╝ÕŖĀÕĘźµ║¢Õģźõ╝üµźŁ(y├©)ÕÅ»õ╗źĶ”üµ▒éõŠøĶ▓©µ¢╣µłÉń½ŗÕø×µöČÕģ¼ÕÅĖÕĖČńź©õŠøĶ▓�’╝īµł¢Ķć¬ÕĘ▒µłÉń½ŗÕø×µöČÕģ¼ÕÅĖÕŠ×õŠøĶ▓©µ¢╣µöČĶ▓©’╝īĶ”üµ▒éõŠøĶ▓©µ¢╣õĮ£ńé║ÕĆŗķ½öÕĘźÕĢåµłČµł¢Õ░ÅĶ”Å(gu─½)µ©Īń┤Źń©ģõ║║ÕĖČńź©õŠøńĄ”Õø×µöČÕģ¼ÕÅĖ’╝īÕø×µöČÕģ¼ÕÅĖķüĖµōćń░ĪµśōĶ©łń©ģµ¢╣µ│�’╝īķ¢ŗ3%ńÜäńź©ķŖĘÕö«ńĄ”µ║¢Õģźõ╝üµź�(y├©)’╝īµ║¢Õģźõ╝üµź�(y├©)ÕåŹķ¢ŗ13%ńÜäńÖ╝(f─ü)ńź©ńĄ”Ķ”�(gu─½)ĶīāÕÉŹÕ¢«õĖŖńÜäķŗ╝Õ╗�’╝īķĆĆń©�30%’╝īķĆÖµ©ŻÕ░Źõ║Äķŗ╝Õ╗ĀõŠåĶ¬¬’╝īÕÅ»õ╗źķĆÜķüÄÕā╣µĀ╝Ķ¬�(di├Āo)ń»Ć(ji├®)õ║½ÕÅŚÕż¦ķā©ÕłåķĆĆń©ģńÜäÕł®ńøŖ’╝īÕÅ»ĶāĮµ£āµłÉńé║Õż¦ÕżÜµĢ�(sh├╣)ķŗ╝Õ╗ĀńÜäķüĖµō�ŃĆ�

ŃĆĆŃĆĆÕģ©µ¢ćÕ”éõĖŗ’╝�

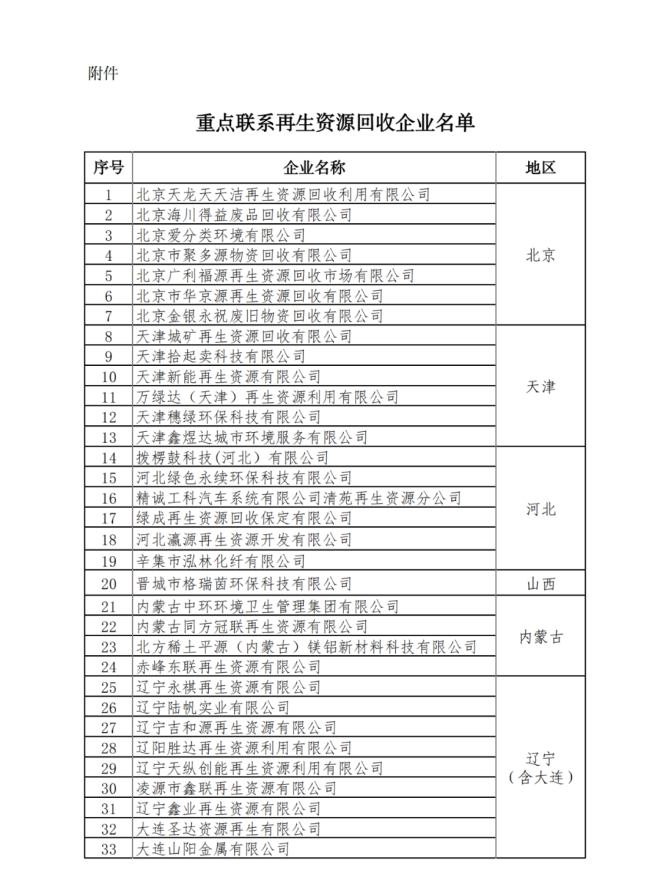

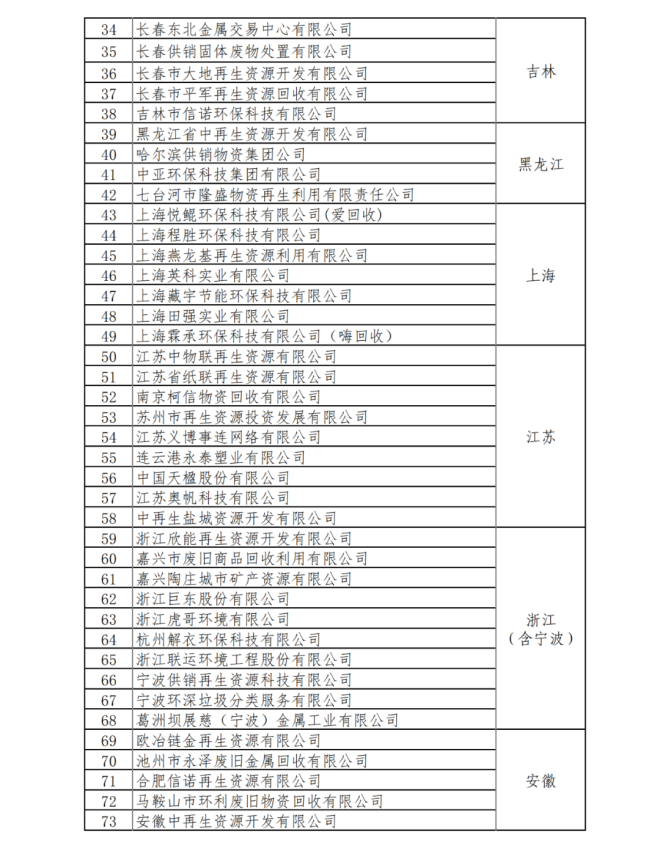

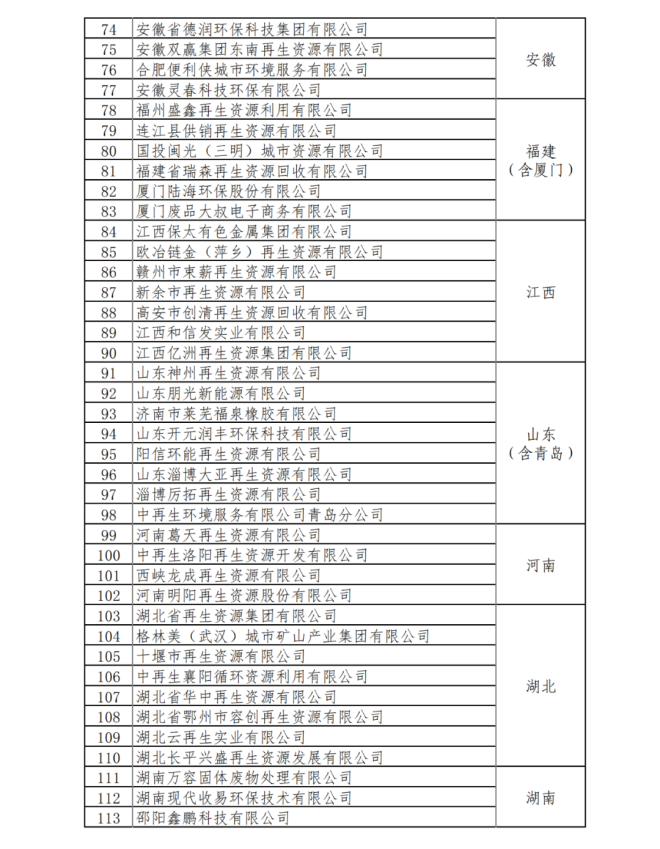

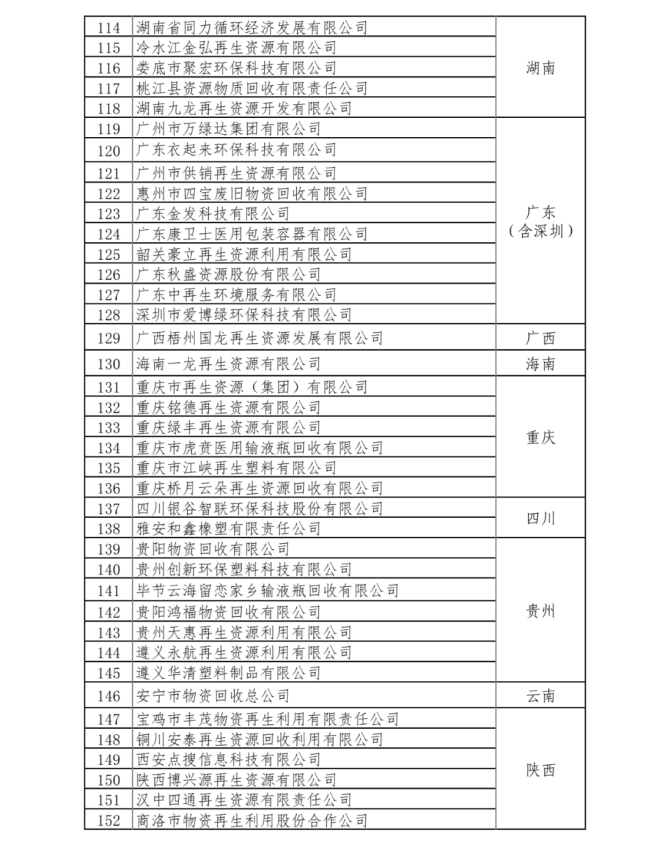

ķŚ�(gu─ün)õ║ÄÕ«īÕ¢äĶ│ćµ║ÉńČ£ÕÉłÕł®ńö©Õó×ÕĆ╝ń©ģµö┐ńŁ¢ńÜäÕģ¼Õæ�

Ķ▓Īµö┐ķā� ń©ģÕŗÖ(w├╣)ńĖĮÕ▒ĆÕģ¼ÕæŖ2021Õ╣┤ń¼¼40ĶÖ�

ŃĆĆŃĆĆńé║µÄ©ÕŗĢĶ│ćµ║ÉńČ£ÕÉłÕł®ńö©ĶĪīµź�(y├©)µīüń║ī(x├╣)ÕüźÕ║ĘńÖ�(f─ü)Õ▒�’╝īńÅŠ(xi├Ān)Õ░ćµ£ēķŚ�(gu─ün)Õó×ÕĆ╝ń©ģµö┐ńŁ¢Õģ¼ÕæŖÕ”éõĖŗ:

ŃĆĆŃĆĆõĖĆŃĆüÕŠ×õ║ŗÕåŹńö¤Ķ│ćµ║ÉÕø×µöČńÜäÕó×ÕĆ╝ń©ģõĖĆĶł¼ń┤Źń©ģõ║║ķŖĘÕö«ÕģȵöČĶ│╝ńÜäÕåŹńö¤Ķ│ćµ║É’╝īÕÅ»õ╗źķüĖµōćķü®ńö©ń░ĪµśōĶ©łń©ģµ¢╣µ│ĢõŠØńģ�3%ÕŠüµöČńÄćĶ©łń«Śń╣│ń┤ŹÕó×ÕĆ╝ń©ģ’╝īµł¢ķü®ńö©õĖĆĶł¼Ķ©łń©ģµ¢╣µ│ĢĶ©łń«Śń╣│ń┤ŹÕó×ÕĆ╝ń©ģŃĆ�

ŃĆĆ?ŃĆéŃäÆÕö¼ŌöŹń½¤ŅüĄÕ½ĀŅŖ©QÕåŹńö¤Ķ│ćµ║É’╝īµś»µīćÕ£©ńżŠµ£āńö¤ńöó(chŪÄn)ÕÆīńö¤µ┤╗µČłĶ▓╗ķüÄń©ŗõĖŁńö�(chŪÄn)ńö¤ńÜä’╝īÕĘ▓ńČ�(j─½ng)Õż▒ÕÄ╗ÕĤµ£ēÕģ©ķā©µł¢ķā©ÕłåõĮ┐ńö©Õā╣ÕĆ�’╝īńČō(j─½ng)ķüÄÕø×µö�ŃĆüÕŖĀÕĘźĶÖĢńÉå’╝īĶāĮÕżĀõĮ┐ÕģČķ揵¢░ńŹ▓ÕŠŚõĮ┐ńö©Õā╣ÕĆ╝ńÜäÕÉäń©«Õ╗óµŻäńē�ŃĆéÕģČõĖŁ’╝īÕŖĀÕĘźĶÖĢńÉåÕāģķÖÉõ║ĵĖģµ┤�ŃĆüµīæķü�ŃĆüńĀ┤ńó�ŃĆüÕłćÕē�ŃĆüµŗåĶ¦�ŃĆüµēōÕīģńŁēµö╣Ķ«ŖÕåŹńö¤Ķ│ćµ║ÉÕ»åÕ║”ŃĆüµ┐ĢÕ║�ŃĆüķĢĘÕ║�ŃĆüń▓Śń┤�ŃĆüĶ╗¤ńĪ¼ńŁēńē®ńÉåµĆ¦ńŗĆńÜäń░ĪÕ¢«ÕŖĀÕĘźŃĆ�

ŃĆĆ?ŃĆéŪśŅæ¬Ōöś{ń©ģõ║║ķüĖµōćķü®ńö©ń░ĪµśōĶ©łń©ģµ¢╣µ│Ģ’╝īµćē(y─½ng)ń¼”ÕÉłõĖŗÕłŚµóØõ╗Čõ╣ŗõĖĆ’╝�

ŃĆĆŃĆĆ1.ÕŠ×õ║ŗÕŹ▒ķܬÕ╗óńē®µöČķøåńÜäń┤Źń©ģõ║║’╝īµćē(y─½ng)ń¼”ÕÉłÕ£ŗÕ«ČÕŹ▒ķܬÕ╗óńē®ńČ�(j─½ng)ńć¤Ķ©▒ÕÅ»ĶŁēń«ĪńÉåĶŠ”µ│ĢńÜäĶ”üµ▒�’╝īÕÅ¢ÕŠŚÕŹ▒ķܬÕ╗óńē®ńČō(j─½ng)ńć¤Ķ©▒ÕÅ»ĶŁēŃĆ�

ŃĆĆŃĆĆ2.ÕŠ×õ║ŗÕĀ▒Õ╗󵮤ÕŗĢĶ╗ŖÕø×µöČńÜäń┤Źń©ģõ║�’╝īµćē(y─½ng)ń¼”ÕÉłÕ£ŗÕ«ČÕĢåÕŗÖ(w├╣)õĖ╗ń«Īķā©ķ¢ĆÕć║Ķć║ńÜäÕĀ▒Õ╗󵮤ÕŗĢĶ╗ŖÕø×µöČń«ĪńÉåĶŠ”µ│ĢĶ”üµ▒é’╝īÕÅ¢ÕŠŚÕĀ▒Õ╗󵮤ÕŗĢĶ╗ŖÕø×µöȵŗåĶ¦Żõ╝üµźŁ(y├©)Ķ│ćĶ│¬(zh├¼)Ķ¬ŹÕ«ÜĶŁēµøĖŃĆ�

ŃĆĆŃĆĆ3.ķÖżÕŹ▒ķܬÕ╗óńē�ŃĆüÕĀ▒Õ╗󵮤ÕŗĢĶ╗ŖÕż¢’╝īÕģČõ╗¢ÕåŹńö¤Ķ│ćµ║ÉÕø×µöČń┤Źń©ģõ║║µćē(y─½ng)ń¼”ÕÉłÕ£ŗÕ«ČÕĢåÕŗÖ(w├╣)õĖ╗ń«Īķā©ķ¢ĆÕć║Ķć║ńÜäÕåŹńö¤Ķ│ćµ║ÉÕø×µöČń«ĪńÉåĶŠ”µ│ĢĶ”üµ▒�’╝īķĆ▓ĶĪīÕĖéÕĀ┤õĖ╗ķ½öńÖ╗Ķ©ś’╝īÕ╣ČÕ£©ÕĢåÕŗ�(w├╣)ķā©ķ¢ĆÕ«īµłÉÕåŹńö¤Ķ│ćµ║ÉÕø×µöČńČ�(j─½ng)ńć¤ĶĆģÕéÖµĪ�ŃĆ�

ŃĆĆŃĆĆ’╝łõĖē’╝ēÕÉäń┤ÜĶ▓Īµö�ŃĆüõĖ╗ń«Īķā©ķ¢ĆÕÅŖÕģČÕĘźõĮ£õ║║ÕōĪ’╝īÕŁśÕ£©ķüĢµ│ĢķüĢĶ”�(gu─½)ńĄ”õ║łÕŠ×õ║ŗÕåŹńö¤Ķ│ćµ║ÉÕø×µöȵź�(y├©)Õŗ�(w├╣)ńÜäń┤Źń©ģõ║║Ķ▓Īµö┐Ķ┐öķéäŃĆüńŹÄĶŻ£ĶĪīńé║ńÜä’╝īõŠØµ│ĢĶ┐Įń®ČńøĖµć�(y─½ng)Ķ▓¼õ╗╗ŃĆ�

ŃĆĆŃĆĆõ║�ŃĆüķÖżń┤Źń©ģõ║║Ķüśńö©ńÜäÕōĪÕĘźńé║µ£¼Õ¢«õĮŹµł¢ĶĆģķøćõĖ╗µÅÉõŠøńÜäÕåŹńö¤Ķ│ćµ║ÉÕø×µöČõĖŹÕŠüµöČÕó×ÕĆ╝ń©ģÕż�’╝īń┤Źń©ģõ║║ńÖ�(f─ü)ńö¤ńÜäÕåŹńö¤Ķ│ćµ║ÉÕø×µöČÕ╣ČķŖĘÕö«ńÜ䵟�(y├©)Õŗ�(w├╣)’╝īÕØćµć�(y─½ng)µīēńģ¦Ķ”�(gu─½)Õ«ÜÕŠüÕģŹÕó×ÕĆ╝ń©ģŃĆ�

ŃĆĆŃĆĆõĖ�ŃĆüÕó×ÕĆ╝ń©ģõĖĆĶł¼ń┤Źń©ģõ║║ķŖĘÕö«Ķć¬ńöó(chŪÄn)ńÜäĶ│ćµ║ÉńČ£ÕÉłÕł®ńö©ńöó(chŪÄn)ÕōüÕÆīµÅÉõŠøĶ│ćµ║ÉńČ£ÕÉłÕł®ńö©Õŗ×ÕŗÖ(w├╣)’╝łõ╗źõĖŗń©▒ķŖĘÕö«ńČ£ÕÉłÕł®ńö©ńö�(chŪÄn)ÕōüÕÆīÕŗ×ÕŗÖ(w├╣)’╝ē’╝īÕÅ»õ║½ÕÅŚÕó×ÕĆ╝ń©ģÕŹ│ÕŠüÕŹ│ķĆƵö┐ńŁ¢ŃĆ�

ŃĆĆ?ŃĆéŃäÆÕö¼ŌöÜCÕÉłÕł®ńö©ńÜäĶ│ćµ║ÉÕÉŹń©▒ŃĆüńČ£ÕÉłÕł®ńö©ńöó(chŪÄn)ÕōüÕÆīÕŗ×ÕŗÖ(w├╣)ÕÉŹń©▒ŃĆüµŖĆĶĪ�(sh├╣)µ©Öµ║¢ÕÆīńøĖķŚ�(gu─ün)µóØõ╗ČŃĆüķĆĆń©ģµ»öõŠŗńŁēµīēńģ¦µ£¼Õģ¼ÕæŖµēĆķÖäŃĆŖĶ│ćµ║ÉńČ£ÕÉłÕł®ńö©ńöó(chŪÄn)ÕōüÕÆīÕŗ×ÕŗÖ(w├╣)Õó×ÕĆ╝ń©ģÕä�(y┼Źu)µāĀńø«ķīä’╝ł2022Õ╣┤ńēł’╝ēŃĆ�)(õ╗źõĖŗń©▒ŃĆŖńø«ķīäŃĆ�)ńÜäńøĖķŚ�(gu─ün)Ķ”�(gu─½)Õ«ÜÕ¤Ę(zh├Ł)ĶĪ�ŃĆ�

ŃĆĆ?ŃĆéŪśŅæ¬Ōöś{ń©ģõ║║ÕŠ×õ║ŗŃĆŖńø«ķīäŃĆŗµēĆÕłŚńÜäĶ│ćµ║ÉńČ£ÕÉłÕł®ńö©ķĀģńø«’╝īÕģČńö│Ķ½ŗõ║½ÕÅŚµ£¼Õģ¼ÕæŖĶ”Å(gu─½)Õ«ÜńÜäÕó×ÕĆ╝ń©ģÕŹ│ÕŠüÕŹ│ķĆƵö┐ńŁ¢µÖé’╝īµć�(y─½ng)ÕÉīµÖéń¼”ÕÉłõĖŗÕłŚµóØõ╗Č:

ŃĆĆŃĆĆ1.ń┤Źń©ģõ║║Õ£©ÕóāÕģ¦(n├©i)µöČĶ│╝ńÜäÕåŹńö¤Ķ│ćµ║�’╝īµćē(y─½ng)µīēĶ”Å(gu─½)Õ«ÜÕŠ×ķŖĘÕö«µ¢╣ÕÅ¢ÕŠŚÕó×ÕĆ╝ń©ģńÖ�(f─ü)ńź�’╝øķü®ńö©ÕģŹń©ģµö┐ńŁ¢ńÜä’╝īµćē(y─½ng)µīēĶ”Å(gu─½)Õ«ÜÕŠ×ķŖĘÕö«µ¢╣ÕÅ¢ÕŠŚÕó×ÕĆ╝ń©ģµÖ«ķĆÜńÖ╝(f─ü)ńź©ŃĆéķŖĘÕö«µ¢╣ńé║õŠØµ│ĢõŠØĶ”�(gu─½)ńäĪµ│Ģńö│ķĀś(lŪÉng)ńÖ�(f─ü)ńź©ńÜäÕ¢«õĮŹµł¢ĶĆģÕŠ×õ║ŗÕ░ÅķĪŹķøȵś¤ńČō(j─½ng)ń椵źŁ(y├©)Õŗ�(w├╣)ńÜäĶć¬ńäČõ║║’╝īµćē(y─½ng)ÕÅ¢ÕŠŚķŖĘÕö«µ¢╣ķ¢ŗÕģĘńÜäµöȵ¼ŠµåæĶŁēÕÅŖµöČĶ│╝µ¢╣Õģ�(n├©i)ķā©µåæĶŁē’╝īµł¢ĶĆģń©ģÕŗ�(w├╣)µ®¤ķŚ£(gu─ün)õ╗Żķ¢ŗńÜäńÖ╝(f─ü)ńź�ŃĆéµ£¼µ¼ŠµēĆń©▒Õ░ÅķĪŹķøȵś¤ńČō(j─½ng)ń椵źŁ(y├©)Õŗ�(w├╣)µś»µīćĶć¬ńäČõ║║ÕŠ×õ║ŗµćē(y─½ng)ń©ģķĀģńø«ńČō(j─½ng)ń椵źŁ(y├©)Õŗ�(w├╣)ńÜäķŖĘÕö«ķĪŹõĖŹĶČģķüÄÕó×ÕĆ╝ń©ģµīēµ¼ĪĶĄĘÕŠüķ╗×ńÜ䵟�(y├©)Õŗ�(w├╣)ŃĆ�

ŃĆĆŃĆĆń┤Źń©ģõ║║ÕŠ×ÕóāÕż¢µöČĶ│╝ńÜäÕåŹńö¤Ķ│ćµ║�’╝īµćē(y─½ng)µīēĶ”Å(gu─½)Õ«ÜÕÅ¢ÕŠŚµĄĘķŚ�(gu─ün)ķĆ▓ÕÅŻÕó×ÕĆ╝ń©ģÕ░łńö©ń╣│µ¼Šµø�’╝īµł¢ĶĆģÕŠ×ķŖĘÕö«µ¢╣ÕÅ¢ÕŠŚÕģʵ£ēńÖ╝(f─ü)ńź©µĆ¦Ķ│¬(zh├¼)ńÜäµöȵ¼ŠµåæĶŁēŃĆüńøĖķŚ�(gu─ün)ń©ģĶ▓╗ń╣│ń┤ŹµåæĶŁēŃĆ�

ŃĆĆŃĆĆń┤Źń©ģõ║║µćē(y─½ng)ńĢČÕÅ¢ÕŠŚõĖŖĶ┐░ńÖ╝(f─ü)ńź©µł¢µåæĶŁēĶĆīµ£¬ÕÅ¢ÕŠŚńÜ�’╝īĶ®▓ķā©ÕłåÕåŹńö¤Ķ│ćµ║ÉÕ░Źµćē(y─½ng)ńö�(chŪÄn)ÕōüńÜäķŖĘÕö«µöČÕģźõĖŹÕŠŚķü®ńö©µ£¼Õģ¼ÕæŖńÜäÕŹ│ÕŠüÕŹ│ķĆĆĶ”�(gu─½)Õ«�ŃĆ�

ŃĆĆŃĆĆõĖŹÕŠŚķü®ńö©µ£¼Õģ¼ÕæŖÕŹ│ÕŠüÕŹ│ķĆĆĶ”�(gu─½)Õ«ÜńÜäķŖĘÕö«µöČÕģź=ńĢȵ£¤ķŖĘÕö«ńČ£ÕÉłÕł®ńö©ńö�(chŪÄn)ÕōüÕÆīÕŗ×ÕŗÖ(w├╣)ńÜäķŖĘÕö«µöČÕģź├Ś’╝łń┤Źń©ģõ║║µćē(y─½ng)ńĢČÕÅ¢ÕŠŚńÖ╝(f─ü)ńź©µł¢µåæĶŁēĶĆīµ£¬ÕÅ¢ÕŠŚńÜäĶ│╝ÕģźÕåŹńö¤Ķ│ćµ║ɵłÉµ£¼├ĘńĢȵ£¤Ķ│╝ķĆ▓ÕåŹńö¤Ķ│ćµ║ÉńÜäÕģ©ķā©µłÉµ£¼’╝ēŃĆ�

ŃĆĆŃĆĆń┤Źń©ģõ║║µćē(y─½ng)ńĢČÕ£©ńĢȵ£¤ķŖĘÕö«ńČ£ÕÉłÕł®ńö©ńö�(chŪÄn)ÕōüÕÆīÕŗ×ÕŗÖ(w├╣)ķŖĘÕö«µöČÕģźõĖŁÕēöķÖżõĖŹÕŠŚķü®ńö©ÕŹ│ÕŠüÕŹ│ķĆƵö┐ńŁ¢ķā©ÕłåńÜäķŖĘÕö«µöČÕģźÕÉÄ’╝īĶ©łń«ŚÕÅ»ńö│Ķ½ŗńÜäÕŹ│ÕŠüÕŹ│ķĆĆń©ģķĪŹ’╝�

ŃĆĆŃĆĆÕÅ»ńö│Ķ½ŗķĆĆń©ģķĪŹ=[’╝łńĢȵ£¤ķŖĘÕö«ńČ£ÕÉłÕł®ńö©ńöó(chŪÄn)ÕōüÕÆīÕŗ×ÕŗÖ(w├╣)ńÜäķŖĘÕö«µöČÕģ�-õĖŹÕŠŚķü®ńö©ÕŹ│ÕŠüÕŹ│ķĆĆĶ”�(gu─½)Õ«ÜńÜäķŖĘÕö«µöČÕģź’╝ē├Śķü®ńö©ń©ģńÄ�-ńĢȵ£¤ÕŹ│ÕŠüÕŹ│ķĆĆķĀģńø«ńÜäķĆ▓ķĀģń©ģķĪŹ]├ŚÕ░Źµćē(y─½ng)ńÜäķĆĆń©ģµ»öõŠ�

ŃĆĆŃĆĆÕÉäń┤Üń©ģÕŗÖ(w├╣)µ®¤ķŚ£(gu─ün)Ķ”üÕŖĀÕ╝ĘńÖ╝(f─ü)ńź©ķ¢ŗÕģĘńøĖķŚ�(gu─ün)ń«ĪńÉåÕĘźõĮ£’╝īń┤Źń©ģõ║║µć�(y─½ng)µīēĶ”Å(gu─½)Õ«ÜÕÅŖµÖéķ¢ŗÕģ�ŃĆüÕÅ¢ÕŠŚńÖ╝(f─ü)ńź�ŃĆ�

ŃĆĆŃĆĆ2.ń┤Źń©ģõ║║µćē(y─½ng)Õ╗║ń½ŗÕåŹńö¤Ķ│ćµ║ɵöČĶ│╝Ķć║Ķ│¼’╝īńĢÖÕŁ�?zh├©n)µ┤│µżż’╝ź_Ķ│¼Õģ¦(n├©i)Õ«╣Õīģµŗ¼’╝ÜÕåŹńö¤Ķ│ćµ║ÉõŠøĶ▓©µ¢╣Õ¢«õĮŹÕÉŹń©▒µł¢ÕĆŗõ║║Õ¦ōÕÉŹÕÅŖĶ║½õ╗ĮĶŁēĶÖ�ŃĆüÕåŹńö¤Ķ│ćµ║ÉÕÉŹń©▒ŃĆüµĢĖ(sh├╣)ķć�ŃĆüÕā╣µĀ�ŃĆüńĄÉ(ji├®)ń«Śµ¢╣Õ╝�ŃĆüµś»ÕÉ”ÕÅ¢ÕŠŚÕó×ÕĆ╝ń©ģńÖ�(f─ü)ńź©µł¢ń¼”ÕÉłĶ”�(gu─½)Õ«ÜńÜäµåæĶŁēńŁēŃĆéń┤Źń©ģõ║║ńÅ�(xi├Ān)µ£ēĶ│¼Õå�ŃĆüń│╗ńĄ�(tŪÆng)ĶāĮÕżĀÕīģµŗ¼õĖŖĶ┐░Õģ�(n├©i)Õ«╣ńÜä’╝īńäĪķ£ĆÕ¢«ńŹ©Õ╗║ń½ŗĶć║Ķ│¼ŃĆ�

ŃĆĆŃĆĆ3.ķŖĘÕö«ńČ£ÕÉłÕł®ńö©ńö�(chŪÄn)ÕōüÕÆīÕŗ×ÕŗÖ(w├╣)’╝īõĖŹÕ▒¼õ║ÄńÖ�(f─ü)Õ▒Ģµö╣ķخզöŃĆŖńöó(chŪÄn)µź�(y├©)ńĄ�(ji├®)µ¦�(g├▓u)Ķ¬�(di├Āo)µĢ┤µīćÕ░�(dŪÄo)ńø«ķīäŃĆŗõĖŁńÜäµĘśµ▒░ķĪ×ŃĆüķÖÉÕłČķĪ×ķĀģńø«ŃĆ�

ŃĆĆŃĆĆ4.ķŖĘÕö«ńČ£ÕÉłÕł®ńö©ńö�(chŪÄn)ÕōüÕÆīÕŗ×ÕŗÖ(w├╣)’╝īõĖŹÕ▒¼õ║Äńö¤µģŗ(t├Āi)ńÆ�(hu├Īn)Õóāķā©ŃĆŖńÆ░(hu├Īn)Õóāõ┐ØĶŁĘńČ£ÕÉłÕÉŹķīäŃĆŗõĖŁńÜäŌĆ£ķ½śµ▒Īµ¤ōŃĆüķ½śńÆ�(hu├Īn)Õóāķó©ķܬŌĆØńöó(chŪÄn)Õōüµł¢ķ揵▒Īµ¤ōÕĘźĶŚ�?’╝üµĪłÕæČÕ╗┤Õ░ĮŌÆŵö«h(hu├Īn)Õóāķó©ķܬŌĆØńöó(chŪÄn)Õō�’╝īµś»µīćÕ£©ŃĆŖńÆ░(hu├Īn)Õóāõ┐ØĶŁĘńČ£ÕÉłÕÉŹķīäŃĆŗõĖŁµ©Öµ│©ńē╣µĆ¦ńé║ŌĆ£GHW/GHFŌĆØńÜäńö�(chŪÄn)Õōü’╝īõĮåń┤Źń©ģõ║║ńö¤ńöó(chŪÄn)ķŖĘÕö«ńÜäĶ│ćµ║ÉńČ£ÕÉłÕł®ńö©ńöó(chŪÄn)Õōüµ╗┐ĶČ│ŌĆ£GHW/GHFŌĆØõŠŗÕż¢µóص¼ŠĶ”Å(gu─½)Õ«ÜńÜäµŖĆĶĪ�(sh├╣)ÕÆīµóØõ╗ČńÜäķÖżÕż¢ŃĆ�

ŃĆĆŃĆĆ5.ńČ£ÕÉłÕł®ńö©ńÜäĶ│ćµ║�’╝īÕ▒¼õ║Äńö¤µģ�(t├Āi)ńÆ�(hu├Īn)Õóāķā©ŃĆŖÕ£ŗÕ«ČÕŹ▒ķܬÕ╗óńē®ÕÉŹķīäŃĆŗÕłŚµśÄńÜäÕŹ▒ķܬÕ╗óńē®ńÜ�’╝īµćē(y─½ng)ńĢČÕÅ¢ÕŠŚń£üń┤ܵł¢ÕĖéń┤Üńö¤µģŗ(t├Āi)ńÆ�(hu├Īn)Õóāķā©ķ¢ĆķĀÆńÖ╝(f─ü)ńÜäŃĆŖÕŹ▒ķܬÕ╗óńē®ńČō(j─½ng)ńć¤Ķ©▒ÕÅ»ĶŁēŃĆŗ’╝īõĖöĶ©▒ÕÅ»ńČō(j─½ng)ńć¤ĶīāÕ£ŹÕīģµŗ¼Ķ®▓ÕŹ▒ķܬÕ╗óńē®ńÜäÕł®ńö�ŃĆ�

ŃĆĆŃĆĆ6.ń┤Źń©ģõ┐Īńö©ń┤ÜÕłźõĖŹńé║Cń┤ܵł¢Dń┤�ŃĆ�

ŃĆĆŃĆĆ7.ń┤Źń©ģõ║║ńö│Ķ½ŗõ║½ÕÅŚµ£¼Õģ¼ÕæŖĶ”�(gu─½)Õ«ÜńÜäÕŹ│ÕŠüÕŹ│ķĆƵö┐ńŁ¢µÖ�’╝īńö│Ķ½ŗķĆĆń©ģń©ģµ¼ŠµēĆÕ▒¼µ£¤Õē�6ÕĆŗµ£ł’╝łÕɽµēĆÕ▒¼µ£¤ńĢȵ£¤’╝ēõĖŹÕŠŚńÖ╝(f─ü)ńö¤õĖŗÕłŚµāģÕĮó’╝Ü

ŃĆĆŃĆĆ’╝�1’╝ēÕøĀķüĢÕÅŹńö¤µģŗ(t├Āi)ńÆ�(hu├Īn)Õóāõ┐ØĶŁĘńÜäµ│ĢÕŠŗµ│ĢĶ”Å(gu─½)ÕÅŚÕł░ĶĪīµö┐ĶÖĢńĮ░’╝łĶŁ”Õæ�ŃĆüķĆÜÕĀ▒µē╣Ķ®Ģµł¢Õ¢«µ¼�10ĶɼÕģāõ╗źõĖŗńĮ░µ¼ŠŃĆüµ▓ƵöČķüĢµ│ĢµēĆÕŠ�ŃĆüµ▓ƵöČķØ×µ│ĢĶ▓Īńē®ķÖżÕż�’╝øÕ¢«µ¼�10ĶɼÕģāõ╗źõĖŗÕɽµ£¼µĢ�(sh├╣)’╝īõĖŗÕÉī’╝ēŃĆ�

ŃĆĆ?ŃĆ�?’╝ēÕøĀķüĢÕÅŹń©ģµöȵ│ĢÕŠŗµ│ĢĶ”Å(gu─½)Ķó½ń©ģÕŗ�(w├╣)µ®¤ķŚ£(gu─ün)ĶÖĢńĮ░’╝łÕ¢«µ¼�10ĶɼÕģāõ╗źõĖŗńĮ░µ¼ŠķÖżÕż¢’╝ē’╝īµł¢ńÖ╝(f─ü)ńö¤ķ©ÖÕÅ¢Õć║ÕÅŻķĆĆń©�ŃĆüĶÖøķ¢ŗńÖ╝(f─ü)ńź©ńÜäµāģÕĮóŃĆ�

ŃĆĆŃĆĆń┤Źń©ģõ║║Õ£©ĶŠ”ńÉåķĆĆń©ģõ║ŗÕ«£µÖé’╝īµćē(y─½ng)ÕÉæõĖ╗ń«Īń©ģÕŗ�(w├╣)µ®¤ķŚ£(gu─ün)µÅÉõŠøÕģČń¼”ÕÉłµ£¼µóØĶ”Å(gu─½)Õ«ÜńÜäõĖŖĶ┐░µóØõ╗Čõ╗źÕÅŖŃĆŖńø«ķīäŃĆŗĶ”Å(gu─½)Õ«ÜńÜäµŖĆĶĪ�(sh├╣)µ©Öµ║¢ÕÆīńøĖķŚ�(gu─ün)µóØõ╗ČńÜäµøĖķØóĶü▓µśÄ’╝īÕ╣ČÕ£©µøĖķØóĶü▓µśÄõĖŁÕ”éÕ»”µ│©µśÄµ£¬ÕÅ¢ÕŠŚńÖ�(f─ü)ńź©µł¢ńøĖķŚ£(gu─ün)µåæĶŁēõ╗źÕÅŖµÄźÕÅŚńÆ�(hu├Īn)õ┐�ŃĆüń©ģµöČĶÖĢńĮ░ńŁēµāģµ│üŃĆéµ£¬µÅÉõŠøµøĖķØóĶü▓µśÄńÜ�’╝īń©ģÕŗ�(w├╣)µ®¤ķŚ£(gu─ün)õĖŹÕŠŚńĄ”õ║łķĆĆń©�ŃĆ�

ŃĆĆ?ŃĆéŃäłŅÉīŌö«õĖźńĪÄķ╝Öń½¤ŅüĄÕ¼ē?gu─½)Õ«ÜńÜäÕó×ÕĆ╝ń©ģÕŹ│ÕŠüÕŹ│ķĆƵö┐ńŁ¢ńÜäń┤Źń©ģõ║║’╝īĶć¬õĖŹń¼”ÕÉłµ£¼Õģ¼ÕæŖŌĆ£õĖēŌĆØõĖŁń¼¼ŌĆ£’╝łõ║ī’╝ēŌĆØķā©ÕłåĶ”Å(gu─½)Õ«ÜńÜäµóØõ╗Čõ╗źÕÅŖŃĆŖńø«ķīäŃĆŗĶ”Å(gu─½)Õ«ÜńÜäµŖĆĶĪ�(sh├╣)µ©Öµ║¢ÕÆīńøĖķŚ�(gu─ün)µóØõ╗ČńÜäńĢȵ£łĶĄĘ’╝īõĖŹÕåŹõ║½ÕÅŚµ£¼Õģ¼ÕæŖĶ”�(gu─½)Õ«ÜńÜäÕó×ÕĆ╝ń©ģÕŹ│ÕŠüÕŹ│ķĆƵö┐ńŁ¢ŃĆ�

ŃĆĆ?ŃĆéŃäŗµ©ĪŌö«õĖźńĪÄķ╝Öń½¤ŅüĄÕ¼ē?gu─½)Õ«ÜńÜäÕó×ÕĆ╝ń©ģÕŹ│ÕŠüÕŹ│ķĆƵö┐ńŁ¢ńÜäń┤Źń©ģõ║║’╝īÕ£©õ║½ÕÅŚÕó×ÕĆ╝ń©ģÕŹ│ÕŠüÕŹ│ķĆƵö┐ńŁ¢ÕÉ�’╝īÕć║ńÅ�(xi├Ān)µ£¼Õģ¼ÕæŖŌĆ£õĖēŌĆØõĖŁń¼¼ŌĆ£’╝łõ║ī’╝ēŌĆØķā©Õłåń¼¼ŌĆ�7ŌĆØķ╗×Ķ”�(gu─½)իܵāģÕĮóńÜä’╝īĶć¬ĶÖĢńĮ░µ▒║Õ«ÜõĮ£Õć║ńÜäńĢȵ£łĶĄĘ6ÕĆŗµ£łÕģ�(n├©i)õĖŹÕŠŚõ║½ÕÅŚµ£¼Õģ¼ÕæŖĶ”Å(gu─½)Õ«ÜńÜäÕó×ÕĆ╝ń©ģÕŹ│ÕŠüÕŹ│ķĆƵö┐ńŁ¢ŃĆéÕ”éń┤Źń©ģõ║║ķĆŻń║ī(x├╣)12ÕĆŗµ£łÕģ�(n├©i)ńÖ�(f─ü)ńö¤Õģ®µ¼Īõ╗źõĖŖµ£¼Õģ¼ÕæŖŌĆ£õĖēŌĆØõĖŁń¼¼ŌĆ£’╝łõ║ī’╝ēŌĆØķā©Õłåń¼¼ŌĆ�7ŌĆØķ╗×Ķ”�(gu─½)Õ«ÜńÜäµāģÕĮó’╝īĶć¬ń¼¼õ║īµ¼ĪĶÖĢńĮ░µ▒║Õ«ÜõĮ£Õć║ńÜäńĢȵ£łĶĄ�36ÕĆŗµ£łÕģ�(n├©i)õĖŹÕŠŚõ║½ÕÅŚµ£¼Õģ¼ÕæŖĶ”Å(gu─½)Õ«ÜńÜäÕó×ÕĆ╝ń©ģÕŹ│ÕŠüÕŹ│ķĆƵö┐ńŁ¢ŃĆéńøĖķŚ�(gu─ün)ĶÖĢńĮ░µ▒║Õ«ÜĶó½õŠØµ│ĢµÆżķŖĘŃĆüĶ«Ŗµø�ŃĆüńó║Ķ¬ŹķüĢµ│Ģµł¢ĶĆģńó║Ķ¬ŹńäĪµĢłńÜä’╝īń¼”ÕÉłµóØõ╗ČńÜäń┤Źń©ģõ║║ÕÅ»õ╗źķ揵¢░ńö│Ķ½ŗĶŠ”ńÉåķĆĆń©ģõ║ŗÕ«�ŃĆ�

ŃĆĆŃĆĆ’╝łõ║ö’╝ēÕÉäń£�ŃĆüĶ欵▓╗ÕŹĆ(q┼½)ŃĆüńø┤ĶĮäÕĖéŃĆüĶ©łÕŖāÕ¢«ÕłŚÕĖéń©ģÕŗÖ(w├╣)µ®¤ķŚ£(gu─ün)µć�(y─½ng)õ║ĵ»ÅÕ╣�3µ£łÕ║Ģõ╣ŗÕēŹÕ£©ÕģČńČ�(wŪÄng)ń½ÖõĖŖ,Õ░ćµ£¼Õ£░ÕŹĆ(q┼½)õĖŖõĖĆÕ╣┤Õ║”µēƵ£ēõ║½ÕÅŚµ£¼Õģ¼ÕæŖĶ”�(gu─½)Õ«ÜńÜäÕó×ÕĆ╝ń©ģÕŹ│ÕŠüÕŹ│ķĆƵł¢ÕģŹń©ģµö┐ńŁ¢ńÜäń┤Źń©ģõ║�’╝īµīēõĖŗÕłŚķĀģńø«õ║łõ╗źÕģ¼ńż║:ń┤Źń©ģõ║║ÕÉŹń©�ŃĆüń┤Źń©ģõ║║ĶŁśÕłźĶÖ�ŃĆüńČ£ÕÉłÕł®ńö©ńÜäĶ│ćµ║ÉÕÉŹń©▒ŃĆüńČ£ÕÉłÕł®ńö©ńöó(chŪÄn)ÕōüÕÆīÕŗ×ÕŗÖ(w├╣)ÕÉŹń©▒ŃĆéÕÉäń£üŃĆüĶ欵▓╗ÕŹĆ(q┼½)ŃĆüńø┤ĶĮäÕĖéŃĆüĶ©łÕŖāÕ¢«ÕłŚÕĖéń©ģÕŗÖ(w├╣)µ®¤ķŚ£(gu─ün)Õ£©Õ░Źµ£¼Õ£░ÕŹĆ(q┼½)õĖŖõĖĆÕ╣┤Õ║”õ║½ÕÅŚµ£¼Õģ¼ÕæŖĶ”Å(gu─½)Õ«ÜńÜäÕó×ÕĆ╝ń©ģÕŹ│ÕŠüÕŹ│ķĆƵł¢ÕģŹń©ģµö┐ńŁ¢ńÜäń┤Źń©ģõ║║ķĆ▓ĶĪīÕģ¼ńż║Õē�’╝īµćē(y─½ng)µ£āÕÉīµ£¼Õ£░ÕŹĆ(q┼½)ńö¤µģŗ(t├Āi)ńÆ�(hu├Īn)Õóāķā©ķ¢Ć’╝īÕåŹµ¼ĪµĀĖÕ»”ń┤Źń©ģõ║║ÕÅŚńÆ░(hu├Īn)õ┐ØĶÖĢńĮ░µāģµ│�ŃĆ�

ŃĆĆŃĆĆÕø�ŃĆüń┤Źń©ģõ║║ÕŠ×õ║ŗŃĆŖńø«ķīäŃĆ�2.15ŌĆ£µ▒Īµ░┤ĶÖĢńÉåÕ╗ĀÕć║µ░┤ŃĆüÕĘźµź�(y├©)µÄƵ░┤’╝łńż”õ║Ģµ░┤’╝�ŃĆüńö¤µ┤╗µ▒Īµ░�ŃĆüÕ×āÕ£ŠĶÖĢńÉåÕ╗Āµ╗▓ķĆÅ’╝łµ┐Š’╝ēµČ▓ńŁēŌĆØķĀģńø�ŃĆ�5.1ŌĆ£Õ×āÕ£ŠĶÖĢńÉ�ŃĆüµ▒Īµ│źĶÖĢńÉåĶÖĢńĮ«Õŗ×Õŗ�(w├╣)ŌĆØŃĆ�5.2ŌĆ£µ▒Īµ░┤ĶÖĢńÉåÕŗ×Õŗ�(w├╣)ŌĆØķĀģńø�’╝īÕÅ»ķü®ńö©µ£¼Õģ¼ÕæŖŌĆ£õĖēŌĆØĶ”Å(gu─½)Õ«ÜńÜäÕó×ÕĆ╝ń©ģÕŹ│ÕŠüÕŹ│ķĆƵö┐ńŁ¢’╝īõ╣¤ÕÅ»ķüĖµōćķü®ńö©ÕģŹÕŠüÕó×ÕĆ╝ń©ģµö┐ńŁ¢’╝øõĖĆńČ�(j─½ng)ķüĖÕ«Ü’╝�36ÕĆŗµ£łÕģ�(n├©i)õĖŹÕŠŚĶ«Ŗµø┤ŃĆéķüĖµōćķü®ńö©ÕģŹń©ģµö┐ńŁ¢ńÜäń┤Źń©ģõ║�’╝īµćē(y─½ng)µ╗┐ĶČ│µ£¼Õģ¼ÕæŖŌĆ£õĖēŌĆص£ēķŚ�(gu─ün)Ķ”�(gu─½)Õ«Üõ╗źÕÅŖŃĆŖńø«ķīäŃĆŗĶ”Å(gu─½)Õ«ÜńÜäµŖĆĶĪ�(sh├╣)µ©Öµ║¢ÕÆīńøĖķŚ�(gu─ün)µóØõ╗Č’╝īńøĖķŚ�(gu─ün)Ķ│ćµ¢ÖńĢÖÕŁś?zh├©n)µ┤│µżż?/div>

ŃĆĆŃĆĆõ║�ŃĆüµīēńģ¦µ£¼Õģ¼ÕæŖĶ”�(gu─½)Õ«ÜÕ¢«ÕĆŗµēĆÕ▒¼µ£¤ķĆĆń©ģķćæķĪŹĶČģķü�500ĶɼÕģāńÜ�’╝īõĖ╗ń«Īń©ģÕŗ�(w├╣)µ®¤ķŚ£(gu─ün)µć�(y─½ng)Õ£©ķĆĆń©ģÕ«īµłÉÕÉÄ30ÕĆŗÕĘźõĮ£µŚźÕģ�(n├©i)’╝īÕ░ćķĆĆń©ģĶ│ćµ¢ÖķĆüÕÉīń┤ÜĶ▓Īµö┐ķā©ķ¢ĆÕŠ�(f├╣)µ¤�’╝īĶ▓Īµö┐ķā©ķ¢ĆķĆÉń┤ÜÕŠ�(f├╣)µ¤źÕÉÄ’╝īńö▒ń£üń┤ÜĶ▓Īµö┐ķā©ķ¢ĆķĆüĶ▓Īµö┐ķā©ńĢ�?sh├╣)õ╣ćO(ji─ün)ń«ĪÕ▒ĆÕć║Õģʵ£ĆńĄéÕŠ®(f├╣)µ¤źµäÅĶ”�ŃĆéÕŠ®(f├╣)µ¤źÕĘźõĮ£µćē(y─½ng)õ║ÄķĆĆń©ģÕÉÄ3ÕĆŗµ£łÕģ�(n├©i)Õ«īµłÉ’╝īÕģĘķ½öÕŠ®(f├╣)µ¤źń©ŗÕ║Åńö▒Ķ▓Īµö┐ķā©ńĢČ?sh├╣)õ╣ćO(ji─ün)ń«ĪÕ▒Ƶ£āÕÉīń£üń┤ÜĶ▓Īń©ģķā©ķ¢ĆÕłČÕ«ÜŃĆ�

ŃĆĆŃĆĆÕģŁŃĆüÕåŹńö¤Ķ│ćµ║ÉÕø×µö�ŃĆüÕł®ńö©ń┤Źń©ģõ║║µć�(y─½ng)õŠØµ│ĢÕ▒źĶĪīń┤Źń©ģńŠ®ÕŗÖ(w├╣)ŃĆéÕÉäń┤Üń©ģÕŗ�(w├╣)µ®¤ķŚ£(gu─ün)Ķ”üÕŖĀÕ╝Ęń┤Źń©ģńö│ÕĀ�ŃĆüńÖ╝(f─ü)ńź©ķ¢ŗÕģ�ŃĆüÕŹ│ÕŠüÕŹ│ķĆĆńŁēõ║ŗķĀģńÜäń«ĪńÉåÕĘźõĮ£’╝īõ┐ØķÜ£ń┤Źń©ģõ║║µīēĶ”Å(gu─½)Õ«ÜÕÅŖµÖéĶŠ”ńÉåńøĖķŚ�(gu─ün)ń┤Źń©ģõ║ŗķĀģŃĆ�

ŃĆĆŃĆĆõĖ�ŃĆüµ£¼Õģ¼ÕæŖĶć�2022Õ╣�3µ£�1µŚźĶĄĘÕ¤�(zh├Ł)ĶĪ�ŃĆéŃĆŖĶ▓Īµö┐ķā© Õ£ŗÕ«Čń©ģÕŗÖ(w├╣)ńĖĮÕ▒ĆķŚ�(gu─ün)õ║ÄÕŹ░ńÖ�(f─ü)ŃĆłĶ│ćµ║ÉńČ£ÕÉłÕł®ńö©ńöó(chŪÄn)ÕōüÕÆīÕŗ×ÕŗÖ(w├╣)Õó×ÕĆ╝ń©ģÕä�(y┼Źu)µāĀńø«ķīäŃĆēńÜäķĆÜń¤źŃĆŗ’╝łĶ▓Īń©ģŃĆ�2015ŃĆ�78ĶÖ¤’╝ēŃĆüŃĆŖĶ▓Īµö┐ķā© ń©ģÕŗÖ(w├╣)ńĖĮÕ▒ĆķŚ�(gu─ün)õ║ÄĶ│ćµ║ÉńČ£ÕÉłÕł®ńö©Õó×ÕĆ╝ń©ģµö┐ńŁ¢ńÜäÕģ¼ÕæŖŃĆŗ’╝łĶ▓Īµö┐ķā� ń©ģÕŗÖ(w├╣)ńĖĮÕ▒ĆÕģ¼ÕæŖ2019Õ╣┤ń¼¼90ĶÖ¤’╝ēķÖżŌĆ£µŖĆĶĪ�(sh├╣)µ©Öµ║¢ÕÆīńøĖķŚ�(gu─ün)µóØõ╗ČŌĆØÕż¢ÕÉīµÖéÕ╗óµŁó’╝īŌĆ£µŖĆĶĪ�(sh├╣)µ©Öµ║¢ÕÆīńøĖķŚ�(gu─ün)µóØõ╗ČŌĆص£ēķŚ�(gu─ün)Ķ”�(gu─½)Õ«ÜÕÅ»ń╣╝ń║ī(x├╣)Õ¤�(zh├Ł)ĶĪīĶć│2022Õ╣�12µ£�31µŚźµŁó?’╝üĶĄīÕżĖµ┤ØÕī¬ŅŖ▓µó░ķ”üYµ║ÉńČ£ÕÉłÕł®ńö©ķĀģńø«ķü®ńö©ńÜäÕ£ŗÕ«Čµ©Öµ║¢ŃĆüĶĪīµź�(y├©)µ©Öµ║¢’╝īÕ”éÕ£©Õ¤Ę(zh├Ł)ĶĪīķüÄń©ŗõĖŁµ£ēµø┤µ¢░ŃĆüµø┐µÅ�’╝īńĄ▒(tŪÆng)õĖƵīēµ¢░ńÜäÕ£ŗÕ«Čµ©Öµ║�ŃĆüĶĪīµź�(y├©)µ©Öµ║¢Õ¤�(zh├Ł)ĶĪ�ŃĆ�

ŃĆĆŃĆƵŁżÕēŹÕĘ▓ńÖ╝(f─ü)ńö¤µ£¬ĶÖĢńÉåńÜäõ║ŗķĀ�’╝īµīēµ£¼Õģ¼ÕæŖĶ”Å(gu─½)Õ«ÜÕ¤Ę(zh├Ł)ĶĪīŃĆéÕĘ▓ĶÖĢńÉåńÜäõ║ŗķĀģ’╝īÕ”éÕ¤Ę(zh├Ł)ĶĪīÕ«īńĢóÕēćõĖŹÕåŹĶ¬�(di├Āo)µĢ�’╝øÕ”éń┤Źń©ģõ║║ÕÅŚÕł░ńÆ░(hu├Īn)õ┐ØŃĆüń©ģµöČĶÖĢńĮ░ÕĘ▓Õü£µŁóõ║½ÕÅŚÕŹ│ÕŠüÕŹ│ķĆƵö┐ńŁ¢ńÜäµÖéķ¢ōĶČģķü�6ÕĆŗµ£łõĮåÕ░ܵ£¬Õ¤Ę(zh├Ł)ĶĪīÕ«īńĢóńÜä’╝īÕēćĶ欵£¼Õģ¼ÕæŖÕ¤�(zh├Ł)ĶĪīńÜäńĢȵ£łĶĄĘ’╝īÕÅ»ķ揵¢░ńö│Ķ½ŗõ║½ÕÅŚÕŹ│ÕŠüÕŹ│ķĆƵö┐ńŁ¢’╝øÕ”éń┤Źń©ģõ║║ÕÅŚÕł░ńÆ░(hu├Īn)õ┐�ŃĆüń©ģµöČĶÖĢńĮ░ÕĘ▓Õü£µŁóõ║½ÕÅŚÕŹ│ÕŠüÕŹ│ķĆƵö┐ńŁ¢ńÜäµÖéķ¢ōµ£¬ĶČģķüÄ6ÕĆŗµ£ł’╝īÕēćĶć�6ÕĆŗµ£łµ£¤µ╗┐ÕÉÄńÜäµ¼Īµ£łĶĄ�’╝īÕÅ»ķ揵¢░ńö│Ķ½ŗõ║½ÕÅŚÕŹ│ÕŠüÕŹ│ķĆƵö┐ńŁ¢ŃĆ�

ŃĆĆŃĆĆńē╣µŁżÕģ¼ÕæŖŃĆ�

Ķ▓Īµö┐ķā� ń©ģÕŗÖ(w├╣)ńĖĮÕ▒Ć

2021Õ╣�12µ£�30µŚ�

ŃĆĆŃĆĆÕ╗óķŗ╝µś»ķŗ╝ķÉĄÕĘźµź�(y├©)ķćŹĶ”üńÜäķÉĄń┤ĀÕĤµ¢�’╝īµś»Õö»õĖĆÕÅ»Õż¦ķćŵø┐õ╗ŻķÉĄńż”ń¤│ńÜäķÉĄń┤ĀÕĤµ¢�’╝īõ╣¤µś»ÕÅ»õ╗źńäĪķÖÉÕŠ¬ńÆ�(hu├Īn)Õł®ńö©ńÜäńČĀĶē▓ÕåŹńö¤Ķ│ćµ║�ŃĆéµōÜ(j├╣)õ║åĶ¦Ż’╝īńö©Õ╗óķŗ╝ńö¤ńöó(chŪÄn)1ÕÖĖķŗ╝’╝īÕÅ»ń»Ć(ji├®)ń┤äķÉĄńż”ń¤│1.65ÕÖĖ’╝īķÖŹõĮÄĶāĮµ║ɵȳĶĆ�350Õģ¼µ¢żµ©Öµ║¢ńģ�’╝īÕ░æńö�1.7ÕÖĖµ¢░µ░�’╝īµĖøÕ░�1.6ÕÖĖCO?ńÜäµÄƵöŠÕÆī3ÕÖĖÕø║ķ½öÕ╗óńē®ńÜäµÄƵöŠŃĆéõĮ┐ńö©Õ╗óķŗ╝õĮ£ńé║ÕĤµØɵ¢Öńģēķŗ╝µŚóµś»ķŗ╝ķÉĄńö�(chŪÄn)µź�(y├©)Ķ¬�(di├Āo)µĢ┤ńĄÉ(ji├®)µ¦�(g├▓u)ŃĆüķÖŹõĮÄńó│µÄƵöŠńÜäķ£ĆĶ”ü’╝īõ╣¤µś»ķĆÜķüÄķÖŹõĮÄÕĤńż”ķ£Ćµ▒éÕó×Õ╝ĘĶ│ćµ║Éõ┐ØķÜ£ĶāĮÕŖøńÜäķ£ĆĶ”�’╝īµø┤µś»Õ»”ńÅ�(xi├Ān)ķŗ╝ķÉĄĶĪīµźŁ(y├©)ŌĆ£ķøÖńó│ŌĆØńø«µ©ÖńÜäĶ┐½Õłćķ£ĆĶ”�ŃĆ�

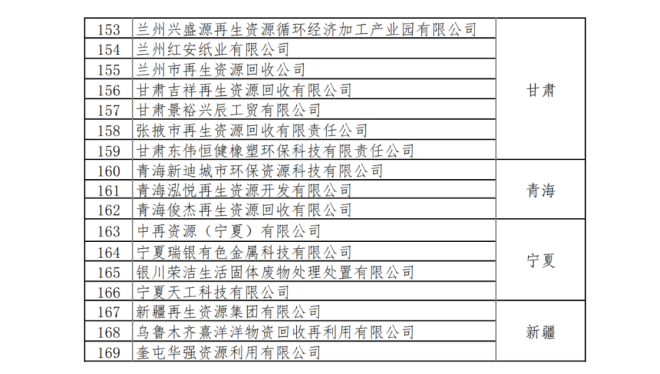

ŃĆĆŃĆĆń¼�40ĶÖ¤Õģ¼ÕæŖńÜäõĖŗńÖ╝(f─ü)’╝īÕ░ŹÕåŹńö¤Ķ│ćµ║ÉĶÖøķ¢ŗńÖ�(f─ü)ńź©µ│øµ┐½ńÜäÕĢÅķĪīµÅÉõŠøõ║åµö┐ńŁ¢Õ╝ĢķĀ�(lŪÉng)’╝īµŁżÕģ¼ÕæŖõĖŗńÖ╝(f─ü)ńÜäń¼¼õ║īÕż®’╝īÕ£ŗÕ«ČÕĢåÕŗ�(w├╣)ķā©ńÖ╝(f─ü)ÕĖāõ║åŃĆŖķŚ£(gu─ün)õ║ÄķćŹķ╗×Ķü»(li├Īn)ń│╗ÕåŹńö¤Ķ│ćµ║ÉÕø×µöČõ╝üµź�(y├©)ÕÉŹÕ¢«ńÜäÕģ¼ńż║ŃĆ�’╝īÕģČõĖŁµČēÕÅŖń¼”ÕÉłµ£Ćµ¢░Ķ│ćµ║ÉńČ£ÕÉłÕł®ńö©Õó×ÕĆ╝ń©ģµö┐ńŁ¢ńÜ�169Õ«ČÕåŹńö¤Ķ│ćµ║ÉÕø×µöČõ╝üµź�(y├©)ŃĆ�Ķ®│Ķ”ŗÕ”éõĖŗÕÉŹÕ¢«’╝�

ŃĆĆŃĆĆķćŹķ╗×Ķü�(li├Īn)ń│╗ÕåŹńö¤Ķ│ćµ║ÉÕø×µöČõ╝üµź�(y├©)ÕÉŹÕ¢«’╝�

ŃĆĆŃĆĆÕģČÕ»”’╝īĶć¬ÕĘźõ┐Īķā�2012Õ╣�9µ£łńÖ╝(f─ü)ÕĖāŌĆ£Õ╗óķŗ╝ķÉĄÕŖĀÕĘźĶĪīµźŁ(y├©)µ║¢ÕģźµóØõ╗ČŌĆØõ╗źõŠå’╝īµł¬Ķć│2021Õ╣┤Õ║Ģ’╝īń┤»Ķ©łńÖ╝(f─ü)ÕĖ�9µē╣µ¼Īń¼”ÕÉłµ║¢ÕģźµóØõ╗ČńÜäÕ╗óķŗ╝ÕŖĀÕĘźõ╝üµź�(y├©)ÕÉŹÕ¢«’╝īÕÉłĶ©łÕŁśń║�(x├╣)584Õ«Č’╝łÕēöķÖżµÆżķŖĘĶ│ćµĀ╝õ╝üµźŁ(y├©)’╝�’╝īÕ╣┤Õ╗óķŗ╝ķÉĄÕŖĀÕĘźĶāĮÕŖøÕĘ▓ķüöÕł░1.6ÕääÕÖĖÕĘ”ÕÅ│’╝īĶĆīÕ»”ķÜøÕ╣┤ÕŖĀÕĘźķćÅÕāģńé�0.7ÕääÕÖĖ’╝īńöó(chŪÄn)ĶāĮÕł®ńö©ńÄćĶ╝āõĮÄŃĆéÕÉīµÖ�’╝īÕ╗óķŗ╝Õø×µöČĶĪīµź�(y├©)õ╗źõĖŁÕ░ÅÕŠ«õ╝üµźŁ(y├©)ńé║õĖ╗’╝īĶĪīµź�(y├©)ķĢʵ£¤ŌĆ£µĢŻõ║éµ▒ĪŌĆ�ŃĆéÕ╗óķŗ╝ńöó(chŪÄn)ńö¤ĶłćÕø×µöČÕŁśÕ£©µśÄķĪ»ńÜäõŠåµ║ÉÕłåµĢ�ŃĆüÕōüń©«ÕŠ®(f├╣)ķø�ŃĆüĶ”Å(gu─½)µĀ╝ķø£õ║éŃĆüĶ│¬(zh├¼)ķćÅÕÅāÕĘ«õĖŹķĮŖńŁēÕĢÅķĪīŃĆ�

ŃĆĆŃĆĆĶ┐æÕ╣ŠÕ╣┤’╝īķŚ�(gu─ün)õ║ÄÕ╗óķŗ╝Õø×µöČÕł®ńö©ńÆ░(hu├Īn)ń»Ć(ji├®)ńÜäńÖ╝(f─ü)ńź©ÕĢÅķĪīõĖĆńø┤µś»õĖĆÕĆŗķøŻķĪī’╝īÕĆŗÕłźÕ£░ÕŹĆ(q┼½)ńé║õ║åÕ£░µ¢╣Õł®ńøŖķüĢµ│ĢķüĢĶ”Å(gu─½)ńĄ”õ║łÕŠ×õ║ŗÕ╗óķŗ╝Õø×µöČÕł®ńö©ÕÅŖÕģČõ╗¢ÕåŹńö¤Ķ│ćµ║ÉÕø×µöȵźŁ(y├©)Õŗ�(w├╣)ńÜäń┤Źń©ģõ║║Ķ▓Īµö┐Ķ┐öķéäŃĆüńŹÄĶŻ£ĶĪīńé║’╝īķĆĀµłÉÕåŹńö¤Ķ│ćµ║ÉĶÖøķ¢ŗńÖ�(f─ü)ńź©µ│øµ┐�ŃĆéÕÜ┤ķćŹÕŹ▒Õ«│õ║åÕåŹńö¤Ķ│ćµ║ÉÕÉłµ│ĢÕł®ńö©ÕĖéÕĀ┤’╝īµōŠõ║éõ║åń©ģµöČÕŠüń«Īń¦®Õ║Å’╝īńĄ”ÕåŹńö¤Ķ│ćµ║ÉÕł®ńö©õ╝üµźŁ(y├©)ķĆĀµłÉµźĄÕż¦µÉŹÕż▒’╝īõ╣¤ńĄ”Õ╗óķŗ╝ĶĪīµź�(y├©)õ╣āĶć│ķŗ╝ķÉĄĶĪīµźŁ(y├©)ÕĖČõŠåĶ▓ĀķØóÕĮ▒ķ¤┐ŃĆ�

ŃĆĆŃĆĆ2022Õ╣�1µ£�27µŚ�’╝īÕ£ŗÕ«ČÕĘźõ┐Īķā©ńŁ�8ķā©ķ¢ĆńÖ�(f─ü)ÕĖāŃĆŖķŚ£(gu─ün)õ║ÄÕŖĀÕ┐½µÄ©ÕŗĢÕĘźµź�(y├©)Ķ│ćµ║ÉńČ£ÕÉłÕł®ńö©ńÜäÕ»”µ¢Įµ¢╣µĪłŃĆŗµÅÉÕć║’╝ÜÕł�2025Õ╣�’╝īÕåŹńö¤Ķ│ćµ║ÉĶĪīµź�(y├©)µīüń║ī(x├╣)ÕüźÕ║ĘńÖ�(f─ü)Õ▒Ģ’╝īÕĘźµźŁ(y├©)Ķ│ćµ║ÉńČ£ÕÉłÕł®ńö©µĢłńÄ浜ÄķĪ»µÅÉÕŹć’╝īķŗ╝ķÉĄÕĘźµź�(y├©)Õł®ńö©Õ╗óķŗ╝Ķ│ćµ║ÉķćÅķüöÕł�3.2ÕääÕÖĖŃĆ�ķĆÖõĖƵĢ�(sh├╣)ÕĆ╝µ»ö2021Õ╣�1µ£�21µŚźÕć║Ķć║ńÜäŃĆŖķŚ£(gu─ün)õ║ÄÕŖĀÕ┐½Õ╗óĶłŖńē®Ķ│ćÕŠ¬ńÆ�(hu├Īn)Õł®ńö©ķ½öń│╗Õ╗║Ķ©Ł(sh├©)ńÜäµīćÕ░�(dŪÄo)µäÅĶ”ŗŃĆŗõĖŁńÜäµĢĖ(sh├╣)ÕĆ╝ķ½śÕć║õ║å2000ĶɼÕÖĖ’╝īńö▒µŁżÕÅ»Ķ”�’╝īÕ╗óķŗ╝Õ░ćÕåŹµ¼ĪĶ┐ÄõŠåµ¢░ńÜäńłåńÖ╝(f─ü)ń¬ŚÕÅŻŃĆ�

ŃĆĆŃĆĆķÜ©ĶæŚÕÉäķĀģµö┐ńŁ¢ńÜäÕ»”µ¢Į’╝īÕ╗óķŗ╝ĶÖĢõ║ÄĶ”�(gu─½)µ©ĪõĖŖÕŹćńłåńÖ�(f─ü)µ£�ŃĆüµö┐ńŁ¢µö»µīüń┤ģÕł®µ£¤ŃĆüĶĪīµź�(y├©)µĢ┤ÕÉłµÅÉÕŹćµ£�ŃĆ�