黑色金屬冶煉和壓延加工業(yè)是國民經(jīng)��(jì)的基��(chǔ)性行��(yè),其��(yùn)行質(zhì)量直接關(guān)系到建筑、機(jī)械制造、汽車等下游行業(yè)的成本與競爭��。本文通過充分借鑒參考業(yè)��(nèi)相關(guān)專家的前期研究成果,��2016年��2025年規(guī)模以上工��(yè)企業(yè)相關(guān)��(shù)��(jù)為基��(chǔ),從利潤空間、企��(yè)��(jié)��(gòu)、資金壓力與資源控制��4個維度,對現(xiàn)階段中國黑色金屬冶煉和壓延加工業(yè)��(fā)展現(xiàn)狀展開系統(tǒng)分析與研��,以期為行業(yè)��(shí)��(xiàn)高質(zhì)量發(fā)展提供思路與參����

利潤空間演變

黑色金屬冶煉和壓延加工業(yè)盈利水平偏低,利潤空間波動巨��。銷售利潤率是衡量行��(yè)利潤空間的核心指��(biāo)。如��1所����2016年��2025年黑色金屬冶煉和壓延加工��(yè)銷售利潤率呈��(xiàn)明顯的周期性波動。其����2016年��2018年為快速提升期,利潤率��2.3%升至6.0%,為10年內(nèi)高點(diǎn),主要得益于供給��(cè)��(jié)��(gòu)性改革的推��(jìn)、過剩產(chǎn)能化��、鋼材價格上漲等��2019年��2021年為平穩(wěn)波動��,利潤率維持��3.4%~4.4%之間,主要受下游需求疲軟等因素影響��2022年��2025年為大幅下滑��,利潤率不到1.5%,最低僅��0.4%��

黑色金屬冶煉和壓延加工業(yè)屬于資本密集型行��(yè),固定資��(chǎn)投資��、財��(wù)��(fèi)用高,近10年平均銷售利潤率僅為2.77%,遠(yuǎn)低于��(guī)模以上工��(yè)行業(yè)平均水平,反映出黑色金屬冶煉和壓延加工業(yè)盈利水平偏低,整體盈利能力較��。此����10年間最高利潤率��6.0%)是最低利潤率��0.4%)的15��,利潤率波動幅度��,意味著行業(yè)對市場價格、原材料成本等外部因素敏感度����

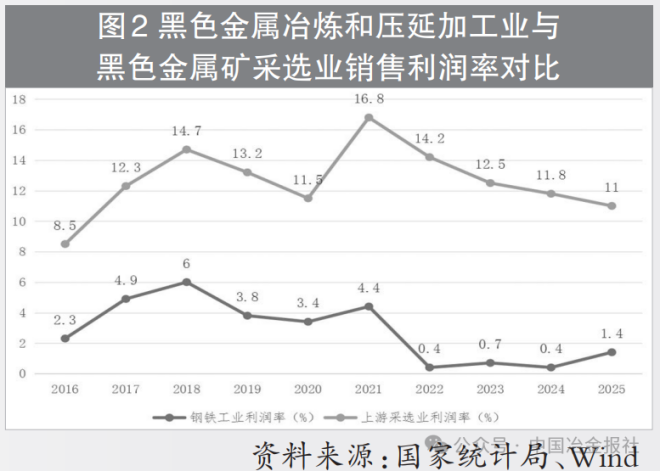

黑色金屬冶煉和壓延加工業(yè)在產(chǎn)��(yè)鏈利潤分配中處于相對弱勢地位。如��2所����10年間黑色金屬冶煉和壓延加工業(yè)銷售利潤率始終低于上游采選業(yè)的銷售利潤率,且差值有所��(kuò)��,從2016年的6.2個百分點(diǎn)��(kuò)大至2022年的13.8個百分點(diǎn)��2025年仍維持��9.6個百分點(diǎn)。近10年,上游采選��(yè)的平均利潤率��(dá)13.1%,是黑色金屬冶煉和壓延加工業(yè)��4.7倍,上游采選��(yè)盈利能力顯著��(qiáng)于黑色金屬冶煉和壓延加工��(yè),上下游利潤分配��(yán)重失��,原材料成本壓力持續(xù)擠壓鋼鐵行業(yè)利潤空間��

成本傳導(dǎo)��(jī)制不暢是制約黑色金屬冶煉和壓延加工業(yè)利潤空間的另一重要因素。鐵礦石等原材料價格上漲��,鋼鐵企��(yè)難以完全傳導(dǎo)至下游產(chǎn)��,導(dǎo)致成本壓力集中在鋼鐵行業(yè);而原材料價格下跌��,鋼鐵產(chǎn)品價格競爭激烈,利潤提升空間有限��2021��,鐵礦石價格從年初的120美元/噸上漲至年底��170美元/��,上��41.7%,鋼鐵企��(yè)噸鋼成本增加��350元。下游需求雖然旺��,但價格承受能力有限,鋼材價格上漲幅度小于鐵礦石價格上漲幅度,導(dǎo)致利潤空間被擠壓��2023��,鐵礦石價格從年初的130美元/噸下跌至年底��110美元/��,下��15.4%,鋼鐵企��(yè)噸鋼成本降低��140��。但由于鋼鐵行業(yè)供強(qiáng)需弱,企業(yè)為爭奪市場份額紛紛降價促��,鋼材價格下跌幅度大于鐵礦石價格下跌幅度,利潤提升空間有����

整體來看,鋼鐵企��(yè)間競爭激��,對上下游的議價能力均處于劣勢地��,這種不合理的利潤分配��(jié)��(gòu),為鋼鐵企業(yè)��(jìn)行技��(shù)��(chuàng)��、設(shè)備更新、環(huán)保投入增加了難度,同��,也會影響下游行��(yè)的成本控制和��(fā)展質(zhì)����

企業(yè)��(shù)量與��(jié)��(gòu)變化

企業(yè)��(shù)量持��(xù)下降。企��(yè)��(shù)量的變化直接反映行業(yè)集中度與競爭格局��2016年��2025��,黑色金屬冶煉和壓延加工��(yè)企業(yè)��(shù)量從9224家(法人單位��(shù),下同)降至6325����10年減少約1/3。下降集中在兩個階段:第一階段��2016年��2018年):供給側(cè)��(jié)��(gòu)性改革初期,淘汰落后��(chǎn)能導(dǎo)致大量企��(yè)退��,行��(yè)集中度快速提��;第二階段(2020年��2022年):疫情沖擊疊加需求放��,部分中小企��(yè)��(jīng)營困難,被動退出或被兼��,行��(yè)整合��(jìn)一步深化��

虧損企業(yè)��(shù)量及占比有所上升。值得��(guān)注的��,在企業(yè)��(shù)量下降的同時,虧損企��(yè)��(shù)量及占比波動上升,盈利格局出現(xiàn)顯著分化��2016年��2021��,行��(yè)整體處于相對平穩(wěn)的發(fā)展階��,市場主體數(shù)量保持穩(wěn)定,盈利狀況總體可控。這一時期,虧損面始終控制在較低水��,占比基本保持在25%以下,反映出行業(yè)供需相對均衡、成本與價格傳導(dǎo)順暢,多��(shù)企業(yè)能夠?qū)崿F(xiàn)持續(xù)��(jīng)營與��(wěn)定盈��,行��(yè)整體抗風(fēng)險能力較��(qiáng)��

��(jìn)��2022年以��,受宏觀��(jīng)��(jì)��(huán)境變化、市場需求走��、成本波動加劇、行��(yè)競爭格局重構(gòu)等多重因素疊加影��,行��(yè)��(yùn)行邏輯發(fā)生明顯改��,虧損占比也��25%以下躍升��30%左右。這一變化意味��,在市場主體��(shù)量下��、行��(yè)集中度提升的過程中,未能及時��(diào)整經(jīng)營策��、優(yōu)化成本結(jié)��(gòu)、適��(yīng)市場變化的企��(yè),經(jīng)營困境持��(xù)加深,虧損面持續(xù)��(kuò)大��

企業(yè)��(shù)量下降與虧損面擴(kuò)大并存,表明行業(yè)正處在深度調(diào)整期,盈利能力分化加��、風(fēng)險抬升成為階段性特��,對企業(yè)��(yùn)營管��、成本控制與��(xiàn)金流管理提出更高要求,也為行��(yè)后續(xù)��(zhuǎn)型升��、提��(zhì)增效帶來新的挑戰(zhàn)與機(jī)����

資金壓力分析

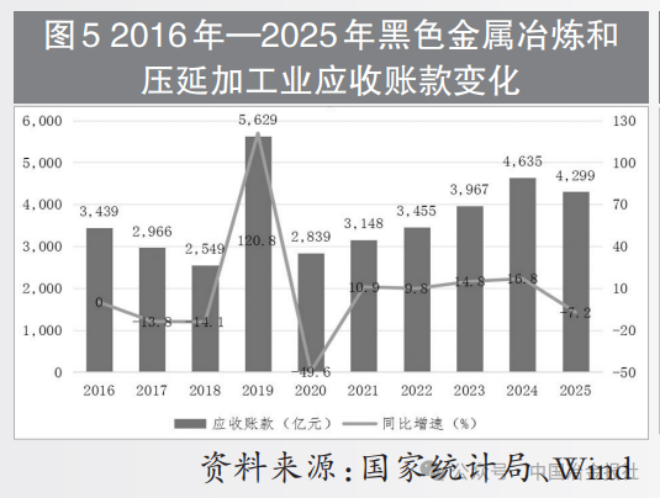

��(yīng)收賬款規(guī)模高企。資金壓力是衡量工業(yè)行業(yè)��(jīng)營健康度的重要維度��2016年��2025��,黑色金屬冶煉和壓延加工��(yè)��(yīng)收賬款規(guī)模由��3400億元增長��4299億元��10年間累計增幅��26.44%。其����2019年應(yīng)收賬款規(guī)模一度突��5000億元��(guān)��,創(chuàng)階段性歷史峰值,凸顯行業(yè)資金占用壓力顯著加大��

從增速來����2022年��2024��,黑色金屬冶煉和壓延加工��(yè)��(yīng)收賬款同比增速持��(xù)高于營業(yè)收入同比增速,形成“營收增長乏��、賬款持��(xù)攀升”的��(jié)��(gòu)性背雀��該背離��(xiàn)象揭示兩層關(guān)鍵傳��(dǎo)效應(yīng):一是下游資金緊張沿��(chǎn)��(yè)鏈向上游傳導(dǎo),建筑、機(jī)��、裝備制造等主要下游用鋼行業(yè)回款能力弱化、現(xiàn)金流約束加劇,��(jìn)而傳��(dǎo)至鋼鐵生��(chǎn)端,��(dǎo)致鋼企被動接受更長信用賬期與賒銷條件;二是行��(yè)整體議價能力系統(tǒng)性走弱,在供��(qiáng)需弱、市場競爭加劇的行業(yè)格局��,鋼企為��(wěn)定客��、保住市場份��,普遍放寬信用政��,被迫接受更��(yán)苛的付款條件與結(jié)算方式,信用��(fēng)險持��(xù)向生��(chǎn)端累��。多重壓力疊加下,黑色金屬冶煉和壓延加工��(yè)企業(yè)被動承接更多��(chǎn)��(yè)鏈信用風(fēng)��,應(yīng)收賬款高��、壞賬風(fēng)險抬升,成為制約行業(yè)盈利��(zhì)量與��(jīng)營穩(wěn)健性的��(guān)鍵約����

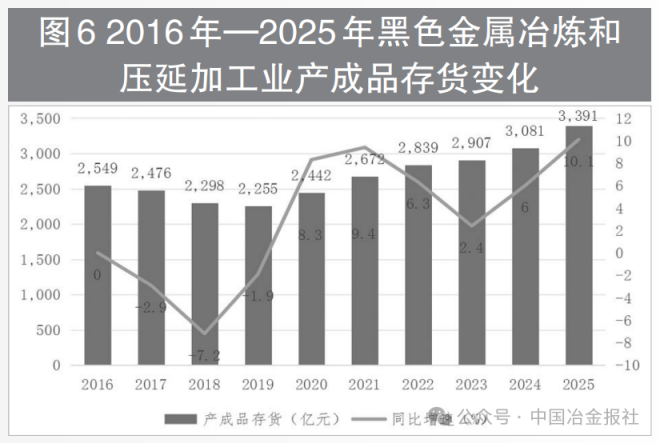

��(chǎn)成品存貨波動加劇。如��6所����2016年��2025��,我國黑色金屬冶煉和壓延加工��(yè)��(chǎn)成品存貨��(guī)模由��2500億元��(wěn)步增長至3391億元��10年間累計增幅顯著。從增速節(jié)奏看��2021年受益于需求集中釋��、市場景氣度上行,產(chǎn)成品存貨同比增速達(dá)到階段性高��(diǎn)9.4%��2022年��2023年,受終端需求降��、市場預(yù)期轉(zhuǎn)弱影響,庫存增速明顯回��,��(jìn)入主動去庫與被動去庫交織階段��2024��2025��,隨著生��(chǎn)節(jié)奏恢��(fù)與前期去庫逐步到位,庫存增速再度回��,行��(yè)重新��(jìn)入補(bǔ)庫周����

庫存周期與利潤周期呈��(xiàn)顯著的負(fù)相關(guān)��(guān)��,成為行��(yè)��(yùn)行的核心��(guī)����2021年行��(yè)利潤處于高位,企��(yè)��(xiàn)金流充裕、銷售順��,庫存周��(zhuǎn)效率提升��2022年��2023年,行業(yè)利潤承壓下滑,終端需求收縮導(dǎo)致產(chǎn)品出貨放��,企��(yè)難以快速消化庫��,��(jìn)入被動累庫狀��(tài)。這一反向��(lián)動表��,當(dāng)前行��(yè)供需��(diào)節(jié)��(jī)制存在明顯時��,企��(yè)生產(chǎn)決策與市場需求變化未能高效匹配��

��(dāng)需求收��、利潤下滑時,庫存積壓直接導(dǎo)致企��(yè)流動資金被大量占��,疊加倉儲成本、資金利息與存貨跌價��(fēng)��,��(jìn)一步壓縮盈利空��、加劇經(jīng)營壓力,形成“需求弱—利潤降—庫存高—資金緊—利潤更弱”的��(fù)向循��(huán)。整體來看,庫存與利潤的周期錯配,既是行��(yè)供需格局變化的直觀體現(xiàn),也對企��(yè)柔性生��(chǎn)、需求預(yù)判與庫存精細(xì)化管理能力提出更高要��,未來行��(yè)需通過��(yōu)化產(chǎn)銷銜��、提升運(yùn)營效��,緩解庫存波動對��(jīng)營穩(wěn)定性的沖擊��

資金壓力對利潤的侵蝕。如��7所示,2021年以��,黑色金屬冶煉和壓延加工��(yè)資金周轉(zhuǎn)效率顯著下降,同等資金規(guī)模所能支撐的��(jīng)營性現(xiàn)金持��(xù)減少,企��(yè)��(yùn)營效能被明顯拖累。與此同時,資金占用��(guī)模擴(kuò)大直接推高利息支��,應(yīng)收賬款壞賬風(fēng)險與存貨跌價��(fēng)險同步上��,��(jìn)一步侵蝕本就微薄的盈利空間,形成“資金占用—成本抬升—利潤壓縮”的��(fù)向循��(huán)��

若將上游成本擠壓視為行業(yè)利潤的“第一重擠壓��,下游需求收縮視為“第二重擠壓��,那么當(dāng)前資金壓力與周轉(zhuǎn)效率下滑正成為黑色金屬冶煉和壓延加工��(yè)的第三重擠壓。三重壓力疊加共��,對行業(yè)整體��(jīng)營環(huán)境造成不利影響��

資源自主供給能力分析

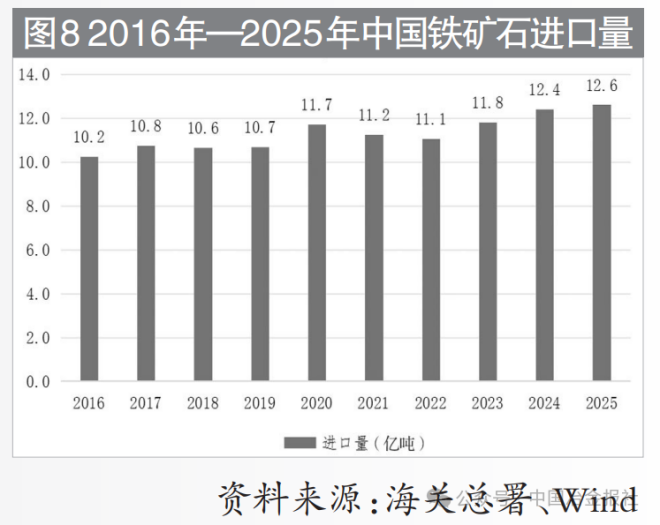

鐵礦石對外依存度。資源自主供給能力是決定黑色金屬冶煉和壓延加工業(yè)利潤空間的關(guān)鍵變��。鐵礦石作為鋼鐵生產(chǎn)最主要的原��,其供給��(wěn)定性與價格波動直接決定行業(yè)盈利水平與經(jīng)營風(fēng)��。受國內(nèi)資源稟賦約束,我國黑色金屬冶煉和壓延加工��(yè)長期面臨原料對外依存度高、議價能力偏弱的局��,產(chǎn)��(yè)鏈利潤分配格局持續(xù)向上游資源端傾斜��

2016年��2025��,中國鐵礦石��(jìn)口量��10.2億噸��(wěn)步增��12.6億噸,保持增長態(tài)勢,對外依存度較��,��(jìn)口來源高度集中于澳大利亞、巴西等少數(shù)國家。這種高度集中的供��(yīng)��(jié)��(gòu),使得國際礦價波動能夠快速傳��(dǎo)至國��(nèi),直接沖擊鋼鐵行��(yè)成本端與利潤��(wěn)定����

資源自主供給能力及局��。近年來,國��(nèi)鋼鐵企業(yè)通過以下方式增強(qiáng)資源自主供給能力。一是海外權(quán)益礦投資,如中國寶武投資幾內(nèi)亞西芒杜��(xiàng)��、中鋼在澳大利亞的恰那鐵礦項(xiàng)��;二是長��(xié)采購,與力拓、必和必拓、淡水河谷等簽署長協(xié)訂單;三是國��(nèi)礦山加快整合,“鐵資源開發(fā)計劃”重��(diǎn)��(xiàng)目加快建��(shè)。“十四五”以��,紅格南礦完成礦��(quán)出讓,西鞍山鐵礦、陳臺溝鐵礦陸續(xù)開工建設(shè),思山嶺鐵礦一��、馬城鐵礦等��(xiàng)目建成投��(chǎn),國��(nèi)鐵礦石產(chǎn)量恢��(fù)增長,扭��(zhuǎn)了“十三五”期間持��(xù)下降的局��。同時,廢鋼回收利用政策��(huán)境不斷優(yōu)��,“反向開票”政策出��。不過整體來��,我國資源保障水平仍有較大提升空����

��(fā)展建��

基于2016年��2025��10年間的行��(yè)��(shù)��(jù)梳理,發(fā)��(xiàn)我國黑色金屬冶煉和壓延加工業(yè)在產(chǎn)��(yè)變革與市場波動中��(wěn)步前��,但同時,面臨利潤受擠壓、盈利能力分��、資金壓力大、資源自主供給能力不足四大難��。為推動行業(yè)高質(zhì)量發(fā)展,筆者提出如��4��(diǎn)��(fā)展建議��

第一,以科技��(chuàng)新為核心,加大研��(fā)投入。以技��(shù)突破帶動��(chǎn)品附加值提��,破解利潤擠壓困局,重��(diǎn)聚焦新能源汽��、航空航��、核電及氫能等高端制造領(lǐng)��,打造高端產(chǎn)品矩陣,提升��(chǎn)品溢價能��,重塑產(chǎn)��(yè)鏈競爭力��

第二,以��(jié)��(gòu)��(yōu)化升級為抓手,構(gòu)建協(xié)同發(fā)展新格局。支持龍頭企��(yè)通過兼并重組、產(chǎn)能整合等方式做強(qiáng)做優(yōu),打造世界一流鋼鐵生��(chǎn)基地,提升全球市場占有率與核心競爭力。同��,完善對中小鋼鐵企業(yè)的扶持機(jī)��,引��(dǎo)中小企業(yè)聚焦��(xì)分領(lǐng)域,提升抗風(fēng)險能��。通過技��(shù)合作、產(chǎn)能協(xié)作等方式,最終實(shí)��(xiàn)“龍頭企��(yè)引領(lǐng)、中小企��(yè)��(xié)同”的良性發(fā)展格局��

第三,以資金高效��(yùn)營為支撐,激活行��(yè)��(fā)展動��。針對資金周��(zhuǎn)效率下降、資金占用成本上升的問題,鋼鐵企��(yè)需��(yōu)化資金及信用管理制度,通過盤活存量資產(chǎn)、優(yōu)化付款周期等方式回籠資金,并合理��(tǒng)籌資金投��,優(yōu)先保障生��(chǎn)��(jīng)營、技��(shù)改造等核心��(lǐng)域資金需��,嚴(yán)控非必要支出,通過��(yù)算管理精��(xì)��、資金動��(tài)��(jiān)��,提升資金使用效����

第四,以資源多元化布局為突��,增��(qiáng)供給自主性。一方面,加大國��(nèi)礦山勘探開發(fā)力度,依托技��(shù)��(chuàng)新降低開采成��,提升國��(nèi)鐵礦石產(chǎn)能。同時完善廢鋼回收利用體��,推動廢鋼加工標(biāo)��(zhǔn)��、規(guī)模化��(fā)��,充分發(fā)揮廢鋼對鐵礦石的替代作用,彌��(bǔ)資源供給缺口。另一方面,加快海外權(quán)益礦布局,通過參股、并��、共建等方式,提升海外權(quán)益礦比例,打造穩(wěn)定的海外資源供給基地。(李文�� 賈川 鄭躍飛)